Billede

Det danske aktiemarked har været blandet i den seneste måneds tid efter Q3 rapporterne. Men ikke for Pandora, hvor aktiekursstigningen dog overgås af Spar Nord og Københavns Lufthavne, der begge er under opkøb.

Og så spørger vi almindelige investorer/opsparere i aktier: Kan kursstigningerne i Pandora fortsætte? Er aktien nu blevet for dyr? Og hvad er realiteternes verden for aktien og virksomheden lige her og nu?

Læs konklusionen nedenfor

Og tallenes tale siger, at der kan ventes et afkast, der lige rækker ind i det høje niveau, og at aktien er en udbytteaktie, hvor mere måske kan ventes (udbytte). Hertil kommer, at der indikeres tillid til pæn, men ikke prangende indtjeningsvækst i virksomheden fremover samt, at aktien fortsat er lavt prissat, på trods af de seneste kursstigninger.

Ledelsesduoen har også vist sig langtidsholdbar, troværdig, stabil og vækstorienteret, ligesom de selv har hånden på kogepladen, med betydelig beholdning af Pandora aktier for lånte midler (formentlig).

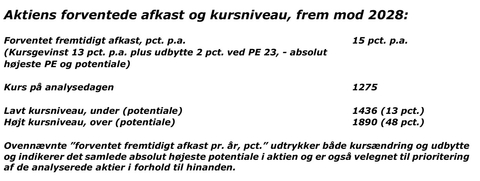

Aktiens afkast frem mod 2028 forventes lige at nå ind i det høje niveau på 15 pct. p.a. Ved dagens kurs bliver PE på 20 og viser investorernes neutrale til positive forventninger til selskabets fortsatte vækst. Men til gengæld bliver PE/afkast kun på 1,3 fremadrettet og indikerer, at aktien er prissat i det lave niveau. Igennem de seneste 10 år er aktien steget moderat med godt 7 pct. p.a., men oven i kursvæksten er det direkte afkast ikke mindre end 3,5 pct. årligt (direkte afkast = udbytte i procent af aktiekursen). Indenfor det seneste år er aktiekursen steget hele 39 pct. mod markedet 7 pct. og siden det seneste lavpunkt den 30. september 2022 er kursen steget fra kurs 359 til kurs 1275 i dag eller rundt 3,5 gange. Aktiens solide kursvækst siden lavpunktet bygger på en stabiliseringsperiode i virksomheden, der blev tydelig allerede fra 2021, se nedenfor. Og ikke nok med, at der traditionelt udbetales udbytte i et højere niveau end andre, så opkøber virksomheden også egne aktier (aktietilbagekøb), som både stimulerer efterspørgslen efter aktien og øger den indre værdi. Altså en ægte udbytteaktie.

Virksomheden har de seneste 10 år haft en omsætningsvækst på rundt 10 pct. p.a., hvor årene 2021 og frem har været de mest stabile. Indtjeningsvæksten er lavere på godt 5 pct. p.a. og var særligt udsat i perioden før 2021, men en ledelsesrokering og efterfølgende stabiliseringsperiode har rettet op på både vækst og troværdighed. Her ved Q3 2024 lander omsætningsvæksten på knap 14 pct., mens indtjeningsvæksten er det halve med knap 7 pct. og må siges at være til den svage side. Fremadvendt ventes både omsætningsvækst og indtjeningsvækst at lande på rundt 12 pct. p.a., baseret på selskabets egne udmeldte forventninger for indeværende år. Alt i alt anses virksomheden i god gænge igen, med en ledelsesduo bestående af en CEO fra 2019, subleret med en langtidsholdbar CFO, med den langvarige fundamentale viden og erfaring om Pandora, og tilsammen udgør de en både troværdig og professionel ledelse.

Virksomhedsprofil: Pandora er verdens største smykkemærke. Virksomheden designer, fremstiller og markedsfører håndlavede smykker fremstillet af materialer af høj kvalitet til overkommelige priser. Pandoras smykker sælges i mere end 100 lande gennem 6.700 salgssteder, herunder mere end 2.600 konceptbutikker. Med hovedkontor i København, beskæftiger Pandora 33.000 mennesker verden over og laver sine smykker på tre faciliteter i Thailand ved kun at bruge genanvendt sølv og guld.

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalingerne i Aktionæren og på shareholders.dk.