Billede

Carlsberg er en såkaldt "sort aktie" og derfor fravælges af mange, ikke mindst pensionskasser, og det kan betyde livslangt pres på aktiekursen. Med store kursfald efter udbruddet af Ukraine krigen, befinder aktien sig måske i en såkaldt Rebound, og ikke mindst understøttet af, at selskabet ser ud til at præstere en indtjening på rekordniveau allerede for indeværende rapporterings år. Og det ser også ud til, at den nye ledelse arbejder professionelt og med fokus på indtjening, så måske er der mere i aktiens afkast, ikke mindst i lyset af, at aktien er lavt prissat ved den nuværende aktiekurs.

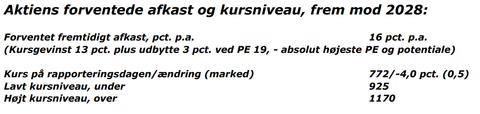

Aktiens forventede afkast og kursniveau, frem mod 2028:

Ovennævnte ”forventet fremtidigt afkast pr. år, pct.” udtrykker både kursændring og udbytte og indikerer det samlede absolut højeste potentiale i aktien og er også velegnet til prioritering af de analyserede aktier i forhold til hinanden.

Aktiens afkast frem mod 2028 forventes at være i det høje niveau på 16 pct. p.a., og en PE på 15 indikerer investorernes rimelige forventninger til fremtidens indtjening i virksomheden, og aktien er tilmed meget lavt prissat med PE/afkast på 0,9. Aktiekursen for 10 år tilbage var godt 200 og nåede et højdepunkt på næsten 1200 i midten af 2021, men er nu faldet til rundt 770, eller 36 pct. Aktiens kursfald betyder forventninger om en rebound og bidrager til aktiens høje afkastforventninger, ligesom kursfaldet står i nogen kontrast til ledelsens forventninger til virksomhedens indtjening i helåret 2024, se nedenfor.

Virksomhedens omsætningsvækst og indtjeningsvækst når lige nu ikke helt op i et niveau, hvor der er tale om en vækstvirksomhed. I årene før 2018 var indtjeningen vekslende, men har i perioden efter været i niveauet 6 – 8 mia. kr. årligt. Så brød Ukraine krigen ud, og årene 2022 og 2023 har været meget turbulente, som følge af afhændelsen af Ruslandsaktiviteterne og med tab på næsten 50 mia. kr. En del af tabet er på dygtig vis og med rettidig omhu blevet til et tilgodehavende ved salg af aktiviteterne i Rusland, lige inden nationaliseringen. Tilbage står alene betalingen af provenuet, som er særdeles usikker, men kan i sidste ende muligvis blive en forsikringssag. Her i første halvår er nettoresultatet ca. 4,5 mia. kr. og der er derfor udsigt til et nettoresultat på rundt 9 mia. kr. for helåret, hvilket i givet fald vil være et rekordoverskud. Og den nye ledelse arbejder tilsyneladende ihærdigt med strategi, markedsudvikling, produktudvikling og akkvisition, samt med fokus på indtjening, hvilket indikerer en ledelsesstil i den professionelle klasse. Ud fra tallenes tale ser det ud til, at Ruslandsaktiviteterne tilbage i tiden har været belastende for indtjeningen.

Afslutningen på aktiviteterne i Rusland er derfor en lettelse, og har været håndteret særdeles professionelt, ligesom der nu er sat streg over fortiden og tabet er bogført forud for indeværende rapporterings år. Virksomhedsprofil: Carlsb

Virksomhedsprofil: Carlsberg er verdens 3. største bryggeri, der produktudvikler, producerer og sælger mange varianter af øl og læskedrikke, omfattende både globale og lokale brands.

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalingerne i Aktionæren og på shareholders.dk.