Billede

|

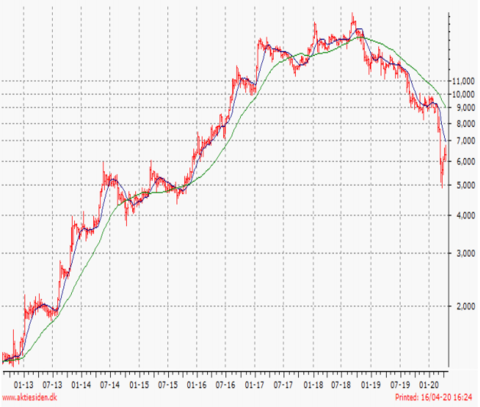

Aktuel Kurs: 6,3 Børs: NASDAQ OMX Mid Cap Markedsværdi: 785 mio. DKK Antal aktier: 124,6 mio. styk Næste regnskab: Q1 regnskab den 28-04-2020 |

Anbefaling: Kort sigt: Hold (før køb) Langt sigt: Køb Kursudvikling 0-6 mdr.: 5,5 – 7,0 (før 8,5-12) Kursudvikling 12-18 mdr.: 9 – 11 (før 12-20) Tidligere anbefaling: Køb/Køb d. 20-11-2019 v/ kurs 8,8. |

Columbus melder om en god start på året frem til slut februar. Herefter er forretningen blevet negativt påvirket af udbruddet af corona-virus. Ledelsen kan naturligvis ikke guide for et regnskabsår med så mange usikkerhedsfaktorer. Hvor hårdt rammer corona Columbus og deres kunder, og hvor lang bliver perioden med usikkerhed? Derfor ingen Guidance for 2020.

Til orientering var de langsigtede mål for 2021 en gennemsnitlig årlig organisk salgsvækst på +3-5 % og en stigning i EBITDA-marginen til 13 % (12,3 % i 2019). Det tilbagevendende salg skulle øges og udgøre over 25 % af omsætningen (24 % pr. ultimo 2019).

Seneste 12 måneder: høj: 13,4 / lav: 4,9

Årets hovedmål for forretningens udvikling blev meldt ud i årsregnskabet for 2018 og omfattede: Omsætningen forventedes at stige til 2 mia. kr. (+/- 10 %). EBITDA skulle nå op i 240 mio. kr. (+/- 10 %). Columbus Software salget skulle udgøre 110 mio. kr. og der blev stillet et udbytte på 10 % i udsigt.

Salget steg organisk med 4 % til 1.932 mio. kr. De fleste forretningsenheder udviste salgsvækst i 2019, hvor især AMS, Commerce, Infor M3, Dynamics Sverige og Columbus Care imponerede med to-cifrede vækstrater. Salg af cloud-services steg med 50 % som følge af kundernes fortsatte omlægning til cloudbaserede løsninger.

Kunderne har taget godt imod nye kundetilbud som Analytics & Business Insights og Customer Experience. Tilbagevendende omsætning steg med 9 % og udgjorde 24 % af den samlede koncernomsætning. Her er målet at nå op på 25 % senest ved udgangen af 2021. Dækningsbidraget er højt på tilbagevendende omsætning.

EBITDA steg 39 % til 238 mio. kr. inklusiv en positiv effekt på 41 mio. kr. som følge af overgang til IFRS 16 standard (+ 15 % korrigeret for IFRS 16).

Columbus Software salget steg 15 % til 118 mio. kr. De tre vigtige finansielle mål for salg, EBITDA og Columbus Software blev alle indfriet. Det gælder dog ikke for udbyttet, der midlertidigt et sat i bero. Columbus servicesalget steg med 3 % til 1.469 mio. kr. Konsulenternes fakturerbare timer faldt fra 54 til 52 %.

En nedgang på 1 % medfører som en tommelfingerregel et fald i EBITDA på 10 mio. kr. Forklaringen på denne nedgang er, at Columbus Sverige ansatte 90 nye medarbejdere, der skal læres op og derfor i startfasen ikke bidrager med lige så høj indtjening som de ”gamle” konsulenter.

Derudover har Columbus allokeret man-power til Young Professional programmet, hvis formål er at hente dygtige IT-folk inden de afslutter deres eksamen. Der er overalt knaphed på dygtige IT-hjerner, og de er jo det vigtigste aktiv i en konsulentvirksomhed.

Cloud-forretningen (+54 %) udvikler sig fortsat godt som følge af kundernes skift til at bruge denne service. Af årsregnskabet fremgår det, at analysebureauet Gartner forventer, at 80 % af alle ERP-kunder vil opgradere til cloud senest i 2025. Der er et stort marked her for Columbus.

Global Delivery centret i Indien bidrog med udførsel af over 105.000 timer kunderelateret opgaveløsning, hvilket svarer til en volumenvækst på 24 % og en stigning i omsætningen på 35 %. Centret beskæftiger 310 ansatte.

På to punkter har 2019 budt på udfordringer:

Som følge af denne ekstraordinære nedskrivning af goodwill (impairment) ender året med et skuffende resultat på blot 21 mio. kr. efter skat. Vi har tidligere påpeget den store goodwill post (846 mio. kr.) som en risikofaktor i Columbus. Heldigvis har man hidtil kunnet undgå nævneværdige impairments trods de mange store opkøb. I relation til impairments er det særdeles vigtigt, at integrationen af iStone forløber planmæssigt.

Integrationen af iStone er planlagt til at strække sig over årene 2018, 19 og 20. Vi er altså i det sidste år af denne proces.

Målet er fortsat, at iStone og Columbus senest ultimo 2020 skal fremstå som ét selskab med ét hovedkontor. Integrationsprocessen skal gennemføres uden tab af momentum i salget eller tab af kunder og medarbejdere. I årsregnskabet nævnes det, at HR- og en række forretningsaktiviteter er blevet lagt sammen.

Der er implementeret fælles arbejdsprocesser på en række områder. M3 forretningsenheden og Dynamics i Sverige gør brug af det fælles kompetencecenter i Indien, og Columbus Commerce har igangsat ekspansion fra Sverige til Danmark og UK, og de første e-handelsaftaler er ved at blive indgået på de nye markeder.

Generelt udvikler integrationen sig planmæssigt både for så vidt angår kunder, markeder, produktløsninger samt med at skabe en fælles kultur blandt de sammenbragte medarbejdere. Overskudsgraden i iStone skal bringes op på Columbus-niveau – altså 13 % i 2021.

Columbus har fra starten opnået en ejerandel på 51 %, mens købsprisen vil blive reguleret med restbetaling i kvoter i 2019 og 2020. Som nævnt ovenfor er der ikke betalt earn-out som følge af udfordringerne med den ene kunde i Norge. Konklusionen er, at integrationen af både HiGH Software og vigtigst iStone forløber planmæssigt.

I 2018 lancerede Columbus en komplet produktpalette samlet under navnet 9 Doors to Digital Leadership. Med denne totalløsning kan Columbus knytte kunderne til sig ”for life” med løsninger dækkende forretningsudvikling, planlægning, opfølgning, kvalitetssikring, risikominimering, e-handel og hele processen forbundet hermed i form af kundeoplevelser, indsamling, bearbejdning og brug af data med henblik på mersalg m.m.

Der er tale om værdiskabende totalløsninger, der skaber høj sikkerhed, reducerede udgifter og mulighed for mersalg blandt andet via effektiv anvendelse af Big Data. Der er tale om CRM-, ERP-, cloud- og e-handelsløsninger, der sikrer effektiv styring af salg og e-handel, økonomi, logistik samt produktion.

Columbus-løsninger bidrager til at kunderne kan overholde de voksende krav til regulering, kontrol og lovgivning omkring kvalitetsstyring m.m., hvilket passer ideelt til den oprindelige kundegruppe: fødevare-, detail- og produktionsvirksomheder. Efterfølgende er der kommet kunder til i modesegmentet, hvor Columbus bidrager til at reducere kundernes ressourceforbrug og minimering af forureningen i produktionsprocessen. Der er også udviklet løsninger til Rental, Lease & Equiment.

Da mange af kunderne består af koncerner med datterselskaber i en række lande, skal Columbus også kunne håndtere deres underafdelinger med implementering af nye it-systemer og support.

Kundegruppen, markedssegmentet og kompetencerne blev udvidet betydeligt ved købet af HiGH Software og iStone sidste år. iStone bidrager nemlig med vigtig viden omkring e-handel, mens købet af HiGH Software har åbnet et helt nyt marked: it-løsninger til at håndtere forretning med udlejning (rental + leasing). iStone åbner for alvor det svenske marked.

9 Doors to Digital Leadership skal fastholde og udbygge selskabets førerposition og er derfor en vigtig vækst-driver fremadrettet. Produktpaletten er komplet, og man kan tilbyde kunderne en bred vifte af værdiskabende løsninger.

Salg af Analytics & Business Insight, Customer Experience og Application Management (tidligere kaldet Columbus Care) udvikler sig godt. Produkterne er blevet udvidet med stadig flere funktioner, og der meldes om god efterspørgsel. Med de nye produktpakker er der skabt basis for fortsat vækst i de kommende år qua stigende efterspørgsel og høj kundetilfredshed og –loyalitet.

Nettoresultatet i 2019 blev spoleret af den store nedskrivning af goodwill på 90 mio. kr. Nettoresultatet på 21 mio. kr. var derfor utilfredsstillede lavt. Udfordringerne i Norge synes ledelsen at have hands-on, og en stor del af ekstraudgifterne er blevet væltet over på sælgerne af iStone. Så det er ikke noget stort problem. Det mener vi derimod at udviklingen i USA er.

Det er dybt skuffende, at genopretningen af salg og indtjening heller ikke ventes at materialisere sig i 2020. Corona angives som en delvis årsag til den forlængede periode for genopretningen.

Vi har før påpeget vigtigheden af, at USA hurtigt genvinder momentum i salg og indtjening, idet vi ellers kan frygte strukturelle problemer i denne forretningsenhed, der står for 16 % af koncernsalget. Udfordringerne i USA kostede i 2019 en nedskrivning af goodwill på 90 mio. kr. Desværre er der ikke nogen hurtig løsning på udfordringerne. Ledelsen fastholder dog en professional optimisme for det amerikanske datterselskab.

Der gives ingen Guidance for 2020 som følge af usikkerhed relateret til Corona. Det fremhæves dog, at årets første 2 måneder forløb planmæssigt. Ledelsen forventer voksende indtjening i de næste fem år fra omlægning til cloud hos kunderne. Vigtigst er dog at integrationsprocessen med iStone forløber planmæssigt, hvilket vil bidrage til at løfte indtjeningen med fuld effekt fra 2021. Vores vurdering er dog, at tidspunktet kan blive forrykket, hvis perioden med reduceret aktivitet som følge af Corona udvides i tid.

Ingen kan med blot nogenlunde sikkerhed gisne om, hvor slemt Corona kommer til at påvirke alle selskabers aktivitet. Hos Columbus forsøger man på bedste vis at servicere kunderne virtuelt, hvilket man som it-virksomhed har alle muligheder for. Produktionsvirksomheder udgør det største segment hos Columbus, og her er mange af kunderne udfordret. Til gengæld er der fuld fart på hos fødevareproducenterne, men de har travlt med at producere, og dermed formentlig mindre tid til at videreudvikle deres it-infrastruktur.

Efter Corona kan der ske en varig ændring i forbrugeradfærden. Det kan flytte endnu mere salg fra fysiske butikker over til e-handel. Og på dette punkt står Columbus meget stærkt, idet der er tilført vigtig know-how via købet af iStone. En del virksomheder har oplevet hackerangreb, og det vil kræve endnu større sikkerhed hos kunderne, ikke mindst hos fødevareproducenter. Cloud-processen vil fortsætte mange år frem.

Vi forstår derfor godt ledelsens optimisme, når vi kommer på den anden side af Corona. En række opgaver vil dog formentlig blive udsat i den kommende tid, hvor Corona raser. Det kan give et hul i salget – et hul der dog på sigt vil blive lukket igen.

Hovedopgaverne for 2020 bliver:

Columbus skal selv påvirke de første fem punkter, mens man i relation til Corona ikke selv kan gøre til eller fra.

Hvis Columbus lever op til de tidligere udmeldte finansielle mål, handler aktien til en P/E2021E (6,3/1,15) på blot 5,5. Der er dog en række usikkerheder i dette regnestykke, herunder Corona-krisens længde og indvirkning på de finansielle resultater i 2021, og risikoen for yderligere nedskrivninger på goodwill, der udgør hele 75 % af balanceposterne.

Enhver negativ afsporing i den igangværende integrationsproces med iStone og HiGH Software kan medføre krav om nedskrivning af goodwillposten, men der er heldigvis intet der peger på behov herfor. De seneste mange års opkøb er alle forløbet uden problemer.

Samlet er vores vurdering af Columbus positiv. På kort sigt er risikoen voksende, som følge af Corona, så her anbefaler vi kun Hold. På langt sigt er anbefalingen Køb. Investorer må for tiden acceptere store udsving i aktiekursen afhængigt af udviklingen på de globale aktiemarkeder generelt.

Styrker: Columbus leverer værdiskabende it-produkter og løsninger. Produktporteføljen er løbende blevet udvidet, dels ved egen udvikling og dels via relevante opkøb. Med 9 Doors to Digital Leadership er paletten komplet. Ledelsen har været dygtig til at foretage relevante opkøb og hurtigt foretage en succesfuld integration.

Stigende andel af gentagen omsætning vidner om tilfredshed hos kunderne. Det globale center i Indien sikrer service 24/7, ensartethed i løsningernes udførelse og begrænsede omkostninger. Købet af iStone tilfører nye muligheder for vækst ved krydssalg til kunder i hhv. iStone og Columbus. Forretningsmodellen er skalerbar og rummer stordriftsfordele.

Svagheder: Den organiske vækst har været for lav i det gamle Columbus. Fremdriften er primært opnået via opkøb. Aktiviteterne er afhængige af projektsalg og skiftende, nye opgaver.

Man er tæt på det maksimalt mulige omfang i fakturering af konsulenternes tid (55 % er formentlig grænsen). Ambitionen om en gennemsnitlig årlig salgsvækst på 3-5 % er lav for et selskab, der opererer inden for digitalisering.

Muligheder: De senere års opkøb åbner for mersalg på tværs af selskaber og grænser. Bruttooverskudsgraden (EBITDA) skal jf. strategien løftes til 13 % i 2021. Det aktuelle niveau er ca. 12 %. Den markedsmæssige position er blevet styrket markant med de senere års opkøb – især iStone i Sverige. Columbus er en take-over mulighed.

Trusler: Der er behov for fastholdelse af kunder og medarbejdere i iStone plus en gnidningsfri integration. Gentagne opkøb har i de senere år medført en stor stigning i den bogførte værdi af goodwill og andre immaterielle aktiver, som overstiger den bogførte egenkapital på 668 mio. kr.

Det forhøjede aktivitetsniveau indebærer stor følsomhed over for eventuelle problemer med indtjeningen (impairment test). Selskabet er afhængigt af positive samarbejdsrelationer med store it-koncerner (systemleverandører) på den ene side og krævende virksomhedskunder på den anden side

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Aktieinfos estimat for 2020 er behæftet med ekstraordinær stor usikkerhed. Columbus guider ikke selv, og det endelige udfald vil i høj grad afhænge af længden på perioden med delvis nedlukning af samfund som følge af Corona-virussen.