Billede

Recessionssignal behøver ikke være nogen aktiekatastrofe

Aktieinvestorerne er løbet i forvejen og har over de seneste måneder forberedt sig på den økonomiske nedtur/afkøling, når nu også er meget tydelig i rentekurven. På den ene side vil en lavere vækst betyde negative indtjeningsrevisioner for virksomhederne. På den anden side har inverteringen af rentekurven allerede haft en betydelig effekt og er en af de 2 primære årsager til aktienedturen. Det bliver koldere, men investorerne har i en vis udstrækning fundet det varme(re) tøj frem og taget det på.

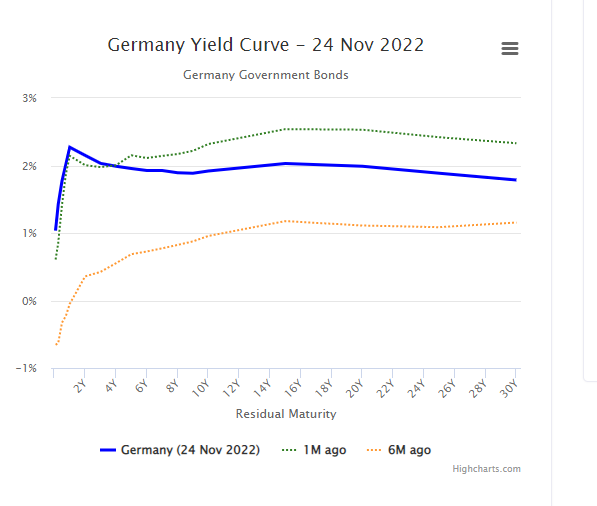

Den tyske rentekurve har fået det amerikanske ”udseende” og advarer om europæisk recession:

Figur 1: Tysk statsrentekurve

Kilde: http://www.worldgovernmentbonds.com/country/germany/

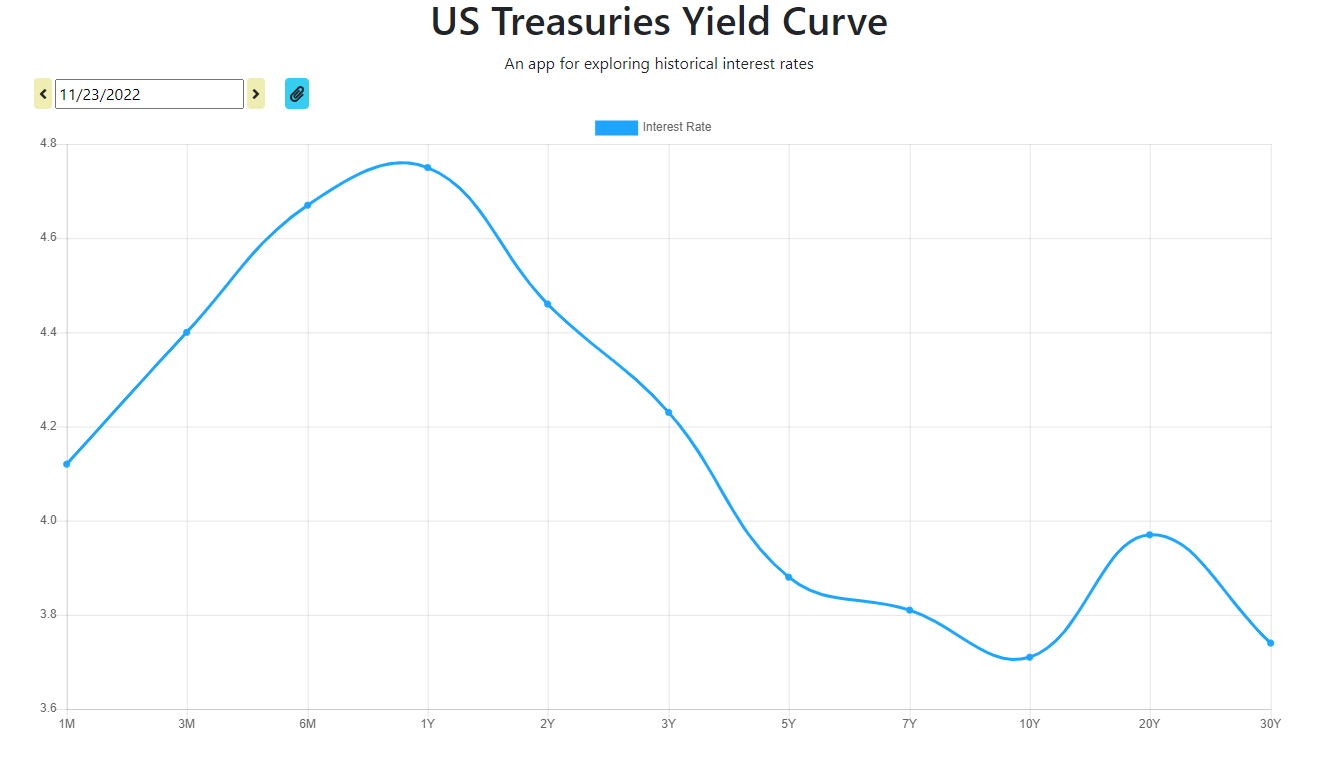

Figur 2: USA statsrentekurve

Kilde: https://www.ustreasuryyieldcurve.com/