Der er sæsoneffekter for det meste. Kalendereffekt, advents- og julegaver betyder også højtid for investorerne. Tingene gentager sig ikke 1:1, men ”de rimer” som det hedder. Netop derfor skal man måske ikke frygte den aktuelle overoptimisme, medmindre…

- Hvis du har været investeret hele året har du mærket den usikkerhed og de dårlige afkast, som 2022 vil blive husket for. Ikke kun fordi aktierne er faldet, men fordi kombinationen af aktiefald og rentestigninger gør 2022 til en meget dårlig oplevelse for den typiske investor, som blander investeringsprodukter for eksempel i forholdet 60/40.

- Glæde har afløst frustration i 2022. Det er faktisk normen, at investorerne hen over året skifter humør flere gange. Humøret er bedst til julehøjtiden og efter kvartalsregnskaberne. Oktober til december og oktober-januar er i gennemsnit de bedste sammenhængende henholdsvis 3-4 måneder på aktieåret.

- Normen er også, at aktierne ofte stiger i forbindelse med kvartalsregnskaberne. Regnskaberne er som oftest som forventet eller lidt bedre end forventet. Dels absolut og dels fordi virksomhederne kender spillet: Det handler om at indfri og overgå forventningerne, og om nødvendigt – usikre tider, at få forventningerne skruet lidt ned.

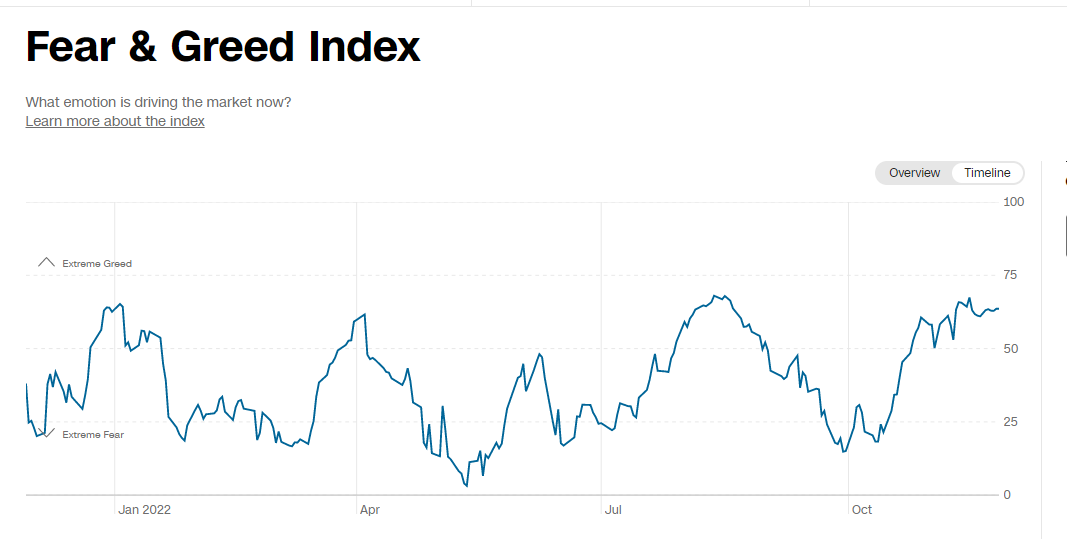

- I nedenstående figur 1 er vist 2022 udviklingen i ”humørbarometeret” FEAR/GREED for 2022. Udviklingen illustrerer ”årets gang” på aktiemarkedet. I januar stiger aktierne normalt. Nyt år, nye penge, nye forhåbninger. Efter bedre end ventede årsregnskaber kom investorerne i år til at fokusere meget mere på inflation, stigende renter og pres på prisfastsættelsesmultiple.

- I april gentog det sig. Juni bød på en større nedtur, et lokalt minimum i aktier, som var en købsmulighed. De følgende 6 uger var der god stemning. Så vendte rente- og recessionsrisikoen for alvor tilbage; investorerne panikkede i september og det gav mulighed for den optur, som vi er i nu.

- Stemningsbarometre, som eksempelvis FEAR and GREED er ikke perfekte, men de afspejler den sindsstemning, som investorerne er i, og som næsten altid har haft en meget stor kurseffekt. Når humøret er dårligt er det næsten altid fordi aktierne ER faldet meget og humøret er på lavpunktet.

- Stemningsindikatorer virker bedst contra og ”ned”. Det skyldes, at aktierne tager ”trappen op og elevatoren ned”. Hældningskoefficienten på stigninger er mindre end på fald.

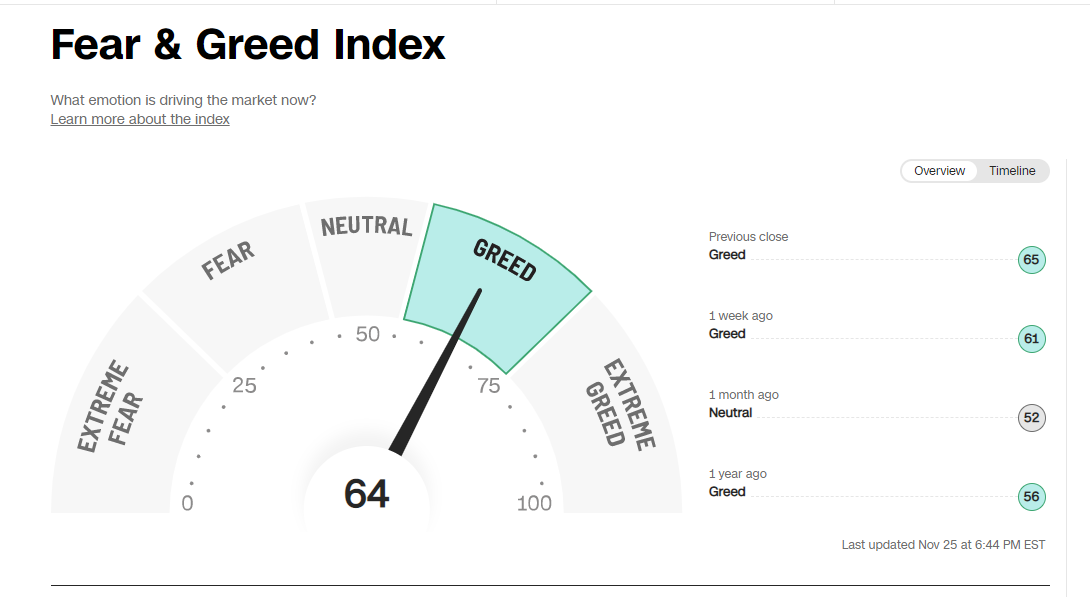

- Det er normen, at vi er i den ”grådige” periode, som illustreret i figur 1/2. Aktierne har friske stigninger i porteføljerne. Forude venter en forhåbentlig god afslutning på året og investorerne håber på, at vi inden længe kommer til at se, at Federal Reserve er ved renteloftet; at der under alle omstændigheder kommer færre/mængder rentestigninger og at der sågar, forhåbentlig i 2. Halvdel af 2023 kan blive tale om at sænke centralbankrenterne igen.

Skuffer FED på Santa Lucia?

Om lidt mere end 2 uger ved vi om den gode udvikling fortsætter; om amerikanske forbrugerpriser den 13/12 er tilstrækkelig gode og lave til at FED kan 1)Hæve med 0,5 % og 2)Måske meddeler, at de tager en rentepause for at se hvad den samlede effekt af de hidtidige rentestigninger formentlig vil have på den amerikanske økonomi.

Høje renter (for) længe kan udfordre investorerne

Aktieinvestorernes humør har sine ups and downs. Det har de også i år. Spørgsmålet er om Federal Reserve sender en pengepolitisk besked, som ødelægger den gode stemning? Risikoen er ikke i så stor udstrækning, at renterne kan stige en anelse yderligere. Yderligere stigninger i FED Funds vil formentlig blive modsvaret af en endnu mere inverteret rentekurve fra 2-10 år, og det er den som styrer investorerne og som investorerne styrer efter. Risikoen består formentlig mere i, at renterne vil blive holdt på et for højt niveau for længe efter aktieinvestorernes smag.

Figur 1: Udviklingen i Fear and Greed 2022

Kilde: https://edition.cnn.com/markets/fear-and-greed

Figur 2: Udviklingen i Fear and Greed 2022, Barometer

Kilde: https://edition.cnn.com/markets/fear-and-greed