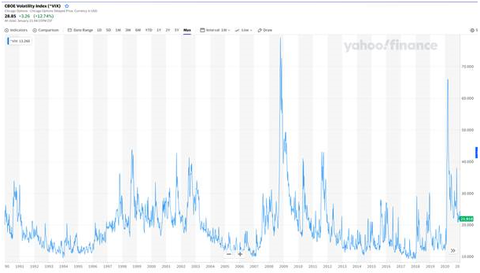

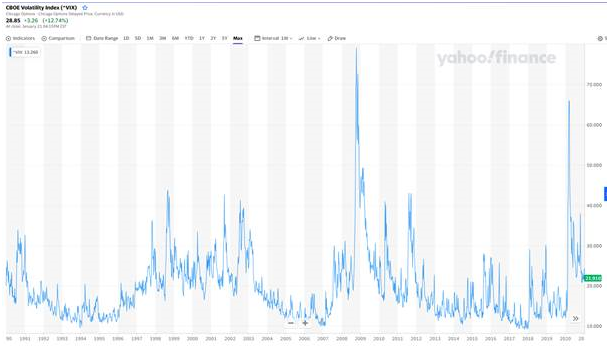

VIX indekset (figur 2) er en god indikator for og temperaturmåler på nervøsiteten hos investorerne i USA/S&P 500. Den viser den underliggende volatilitet i optionerne bag ved S&P 500 indekset. Jo større udsving er, jo dyrere er det at købe en forsikring mod yderligere nedtur. Det svarer lidt til prisen på en forsikring. Jo flere indbrud der har været på den gade, hvor du bor, jo større er risikoen for at du også får uanmeldte og uønskede gæster, og jo dyrere vil din forsikringspræmie være. Når det drejer sig om aktier handler det om udsving. Udsving er lig usikkerhed. Store udsving er stor usikkerhed.

VIX siger ”storm”, men ikke orkan

VIX-indekset, der også kaldes 'frygtens indeks', er således en risikomåler på investorernes opfattelse af risiko/afkastmuligheder. I lange perioder er der fred og ro og ingen fare. VIX indekset sender ikke specielle advarselssignaler, og aktierne giver det gode afkast. I kortere perioder sendes der dog et ”mayday mayday” om nødstedte investorer. Det er et af de SOS’er der sendes nu i udvalgte højrisikorisiko:

- VIX indekset ligger over lange perioder mellem observationerne 10-15.

- På aktiemarkedet vil de fleste det samme på samme tid

- Det betyder, at VIX indekset, når det rører på sig – fordi investorerne bliver nervøse – bevæger sig markant på kort tid

- Bevægelser kommer sjældent, men når de kommer, er det markant. Den ”gode nyhed” er at stærke storm og orkaner er forbigående, selv om de kan føles voldsomme.

- Seneste observation fra fredag viser et Vix niveau på 28,35

- Under finanskrisen steg VIX indekset fra 10 til 80+ på få dage. Det var en meget voldsom orkan.

- De nuværende udsving er set i forhold til marts 2020 et ”mindre udsving”, selv om nedturen er meget markant. Marts 2020 var dramatisk. Orkan versus storm (som også kan føles voldsom).

- I marts 2020 faldt alle markeder mere eller mindre synkront med 30-40 % på få uger, og mange enkeltaktier mere end halverede

- Det er ikke det som vi har set, og formentlig ikke det vi kommer til at se nu

- Det er først og fremmest i kategorien af høj-risiko aktiver, vi ser investorerne blive nervøse med seriøse fald i udvalgte aktier, og en større nedtur i de meget likviditetsdrevne kryptocoins. Se venligst yderligere i figur 1 inklusive forklaringer

- Derimod er der næsten ingen bevægelser i råvarer generelt, USD, obligationsrenter. Olieprisen er derimod steget med 10 % i år.

Nedtur koncentreret i risiko og historiske vindere

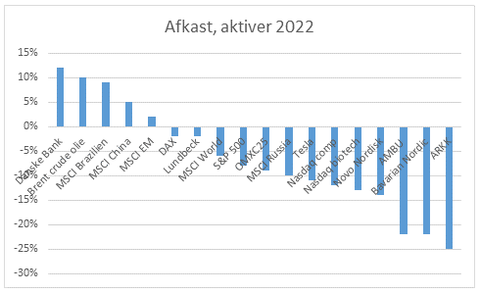

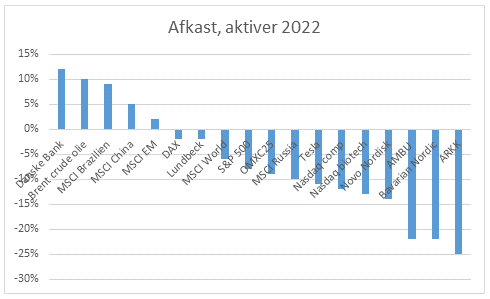

I figur 1 nedenfor har jeg listet forskellige afkast år til dato. Udviklingen er på flere måder bemærkelsesværdig:

- Den samlede nedtur år til dato for den globale investor i USD er på 6 %

- S&P 500 er faldet 8 %.

- Størst har indeksfaldet været i Nasdaq composite med 12 %

- Det er tæt på præcis det samme som i Tesla

- Det danske indeks er faldet med i underkanten af 10 %

- Novo Nordisk er faldet markant, men dog ikke så meget som AMBU og Bavarian Nordic

- Ikke alle danske life science selskaber er faldet tungt. Således er Lundbeck sluppet med 2 % kursfald.

Prisfastsættelsen er, i modsætning til mange andre danske life science selskaber, ekstremt lav. Samtidig er Lundbeck den måske mest USD følsomme danske C25 aktie, og USD er blevet styrket yderligere i januar fra et i forvejen ganske højt niveau. Pengene passer kan man sige.

- For en gangs skyld kan Danske Bank siges at gøre sig bemærket på den gode måde. Sammen med Jyske Bank placerer den sig i toppen. Temaet er stigende renter, lav prisfastsættelse og meget lave forventninger.

- De amerikanske biotekselskaber har mærket den stigende risikopræmie, og her er den dårlige udvikling fortsat fra sidste år. Afkast minus 13 %. Det er nok her risikofjederen er spændt ganske meget nedad.

- Investorerne har fået læsterlige kursklø i ”spec-tech”. Altså i den gruppe af selskaber, hvor prisfastsættelsen har været ”fantasifuld” drevet af ekstrem likviditet, udsigten til meget høj vækst og jagten på morgendagens vinder. Det er her Cathie Wood er investeret. Hendes ARK Innovation er faldet med yderligere 25 % i år og er nu mere end halveret siden toppen i starten af 2021.

- Olieprisen er steget med 10 %. Stigende oliepriser rimer på Omikron som den ”gode” Delta variant. Samtidig vil overgangen til grøn energi give højere energipriser.

Køb eller kapitulation?

Det er meget forståeligt, at investorerne er i vildrede og nervøse. Hvad der er det rigtige at gøre handler bl.a. om risikotolerance, investeringshorisont, men først og fremmest om hvad næste udvikling tilsiger på aktiemarkederne. Her er et par bud:

- Ligner udviklingen i Spec-tech, dot.com boblen? Tjah på nogle punkter, men der er også betydelige forskelle. Dot.com gav enslydende høj prisfastsættelse i alle selskaber med en e-handels løsning. Det kan man ikke sige denne gang, men prisfastsættelsen har også denne gang været fantasifuld i udvalgte selskaber. Pas på med faldende knive. Udskilningsløbet er i gang og den likviditetsrigelighed + lave og faldene renter, som var med til at skubbe til boblen, er fjernet, og kommer ikke igen her og nu.

- Spreder svagheden i Nasdaq/OMX, m.v. sig til det globale aktiemarked? Måske men aktuelt er der ikke noget som tyder på det. Investorerne fokuserer blot på hvad der er meget billigt, og det gælder bl.a. Kina og Brasilien, som har fået en god start på 2021 efter at udviklingen de seneste år har været nærmest katastrofal i EM.

- Generelt søger investorerne, måske lidt overraskende i en tid hvor FED strammer pengepolitikken, over mod EM. Det skyldes formentlig udsigten til en råvarecyklus og ikke mindst, at prisfastsættelsen er meget lav, og der er jo bl.a. fokus på prisfastsættelse i en tid med frygt for stigende amerikanske centralbankrenter. Samtidig har en række EM lande været i gang med at stramme pengepolitikken, og de bliver formentlig færdige før Federal Reserve i USA.

- Kommer investorerne hurtigt tilbage i udbombede danske aktier? Ikke givet, men et vist comeback er absolut muligt. Høj kvalitet, som er de danske selskabers varemærke, består på længere sigt.

2022 bliver anderledes på flere punkter

Jeg tror fortsat på at 2022 bliver et anderledes investeringsår end 2021. Mindre stigninger, flere udsving og ændrede lederskaber, jævnfør nedenstående link. Det er efter min mening ikke begyndelsen til en meget stor nedtur, men yderligere fald kan bestemt ikke udelukkes. Det hele blev startet af investorer, som var uforberedte på at renterne nu skal til at stige, og hvad det kommer til at betyde. Interessant nok, har renterne reelt ikke bevæget sig ekstremt meget endnu, men fornemmelsen for hvad der kan ske er gået fra ignorance til frygt.

Køb kvalitet og hold fokus på prisfastsættelse

Under de fleste nedture er det relevant at bruge en af Warren Buffets mundheld. Det er bedre at købe høj kvalitet til en fornuftig pris end en dårlig aktie på tilbud. Det gælder også denne gang. Samtidig tror jeg fokus på aktier med en lav/meget lav prisfastsættelse – for første gang i lang tid, giver afkastpote i 2022. Investorerne er udvandret fra ”spec-tech” – vækstselskaber uden væsentlig indtjenin. Ud af SPACs, ud af Kryptocoins og andre aktiver, som har været drevet af en enorm likviditet og udsigten til uendelig lave renter. Under nedture kommer der rebounds, men det er ikke givet, at investorerne når stormen har lagt sig, vender tilbage til de samme selskaber igen. Som Warren Buffett også siger: ”Det er først, når tidevandet trækker sig tilbage, man kan se hvem som har svømmet nøgen”