Billede

De fleste af os tror sikkert, at aktiemarkederne er tordnet op de sidste mange år. Det er både rigtigt og forkert. Det amerikanske aktiemarked, som er toneangivende i verden, sætter rekord efter rekord og trodser – ifølge nogle analytikere – de økonomiske tyngdelove. Fordi USA vejer så tungt, går det også opad for verdensindekset.

Realiteten er dog, at det tog aktiemarkederne uden for USA helt frem til udgangen af juni i år at nå rekordniveauet fra før Finanskrisen. Med andre ord: Havde du købt en bred vifte af ikke-amerikanske aktier for 14 år siden, kunne du først noteret et positivt afkast i dag (og indtil videre et minimalt positivt afkast).

14 år siden sidste rekord

Den seneste rekord for MSCIs indeks for verden minus USA blev sat 31. oktober 2007. Det tog altså næsten 14 år at kravle op på samme niveau som kort før Finanskrisen.

Der er dog et enkelt ikke helt uinteressant forhold eller undtagelse, som gør, at du nok ikke har lagt mærke til, hvor sløve aktiemarkederne uden for USA har været. Det vender vi tilbage til.

SIDEN 2017: USA RYKKER MENS RESTEN AF VERDEN STÅR STILLE

Grafen viser hvordan det amerikanske aktiemarked er spurtet fra resten af verden og nærmer sig et niveau tre gange over niveauet fra oktober 2007. Imens har verden udenfor USA som sagt kun lige akkurat sneget sig tilbage på niveauet fra dengang.

Hvad er grunden til denne enorme forskel? Der er faktisk flere årsager: Til at starte med at alle internettets store vindere er amerikanske. Dernæst, at Europa skød sig selv i foden med håndteringen af gældskrisen efter 2008, og endelig, at den amerikanske centralbank har været meget mere aggressiv i sine støtteopkøb af statsgæld og andre finansielle aktiver.

Den virkelige årsag til, at amerikanske aktier er steget mere – og en årsag, som hænger sammen med amerikanske virksomheders dominans inden for digitalisering og e-handel – er imidlertid indtjeningsvækst. På dette område slår USA - stadig med en enkelt undtagelse – resten af verden med flere længder.

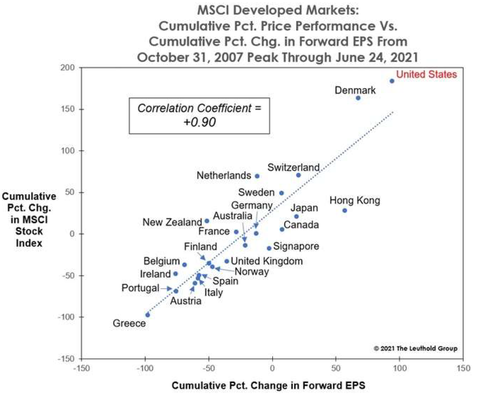

Hvis du nogensinde har været i tvivl om hvad, der driver aktiekurserne på langt sigt, så se godt på denne figur:

INDTJENINGSVÆKST I TOP I USA – OG I DANMARK

Grafen viser sammenhængen mellem indtjeningsvækst (vandret akse) og ændringen i indekset for en række aktiemarkeder (lodret akse) siden oktober 2007.

Den forventede indtjening i mange lande, inklusive de sydeuropæiske lande, Tyskland, Frankrig og Storbritannien, er i dag lavere end i 2007, og deres aktiemarkeder har udviklet sig derefter: USA ligger øverst med den højeste vækst i indtjening og tilsvarende det bedste afkast på aktiemarkedet. Lige under USA, med næststørste indtjeningsvækst og næsthøjest afkast, ligger den interessante undtagelse, Danmark, som skiller sig klart ud fra feltet.

Danske investorer er for de flestes vedkommende voldsomt overvægtede i danske aktier og har derfor ikke oplevet det samme efterslæb i forhold til USA som resten af verden.

Utroligt, men sandt: Lavere indtjening i dag end i 2007

Faktisk er det forventede indtjeningsniveau for virksomheder udenfor USA samlet set lavere end i 2007. Danmark vejer forsvindende lidt i den store sammenhæng, og den høje vækst i danske virksomheders indtjening er ikke i nærheden af at kunne hive resten af verden op.

Set i dette lys giver EU's kamp mod de amerikanske internetgiganters dominerende markedsposition endnu mere mening, men det er en anden historie.

Det kan gå begge veje

For aktieinvestorer er konklusionen, at de absurd høje P/E-niveauer for mange amerikanske aktier godt kan give mening, hvis blot indtjeningen vokser hurtigt nok. Dermed også sagt, at der ikke er plads til skuffelser.

De amerikanske halvårsregnskaber begynder at rulle ind om kort tid og vil give den første indikation af, om indtjeningen kan indhente vurderingerne eller om aktiekurserne skal ned.