Billede

De globale finansmarkeder har haft et godt første halvår med faldende inflation, stabilisering på rentemarkedet, pæne vækstrater og aktiekursstigninger på 17 pct. Dette blev midlertidigt afbrudt i starten af august, hvor det japanske aktiemarked på en enkelt dag den 5. august faldt med hele 12 pct., og hvor de europæiske og amerikanske børser samtidig blev ramt af usikkerhed blandt investorerne. Det store spørgsmål, som næsten alle har fokus på, er: står vi over for en global recession, og vil den forstærkes af geopolitisk ustabilitet? Og videre: vil en sådan økonomisk krise skabe alvorlig finansiel turbulens i de meget forgældede lande som eksempelvis Japan, Italien, Kina og USA?

Ingen har svar på dette, men erfaring og viden om økonomisk historie kan hjælpe investorer med at træffe rationelle valg. Man skal særligt huske, at globale recessioner er yderst sjældne, og de bedste investeringsresultater opnås, hvis man som investor sikrer en global risikospredning, kombineret med at man tålmodigt venter på, at finansmarkederne igen normaliseres. Ingen grund til panik. Langsigtet tålmodig adfærd belønner sig her.

Japan står ikke i en aktiekrise

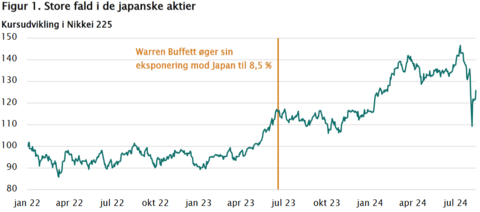

Det store kursfald på aktiemarkedet i Japan blev i første omgang overstået på få dage. Det japanske aktiemarked har allerede genvundet dele af tabet – se figur 1. Udviklingen i Japan var i højere grad et resultat af spekulative investeringer i finansmarkederne end reelle fundamentale ændringer i virksomhedernes forretning. Den pludselige stigning i den japanske valuta, yennen, på baggrund af recessionsfrygt i USA og den ændrede pengepolitik med rentestigninger fra den japanske centralbank, Bank of Japan, satte gang i en bevægelse, der ramte aktiemarkedet hårdt. Flere investorer har lånt penge i Japan til lave renter og placeret dem i andre investeringer som f.eks. japanske aktier – det fænomen, man kalder en carry trade.

Stigningen i yennen betød, at investorernes gæld steg i værdi, og flere var derfor nødt til at sælge deres aktier for hurtigst muligt at tilbagebetale gælden. Når mange store investorer skal ud af markedet på samme tid, kan det have store konsekvenser for aktiekurserne, på trods af at virksomhederne fundamentalt kun bliver delvist ramt af den svækkede konkurrenceevne, som stigningen i yennen vil medføre. J.P. Morgan anslår, at halvdelen af disse carry trades nu er lukket, men krisen er reelt afblæst, da Bank of Japan efterfølgende har meddelt markedet, at de ikke vil hæve renten, så længe markedet er uroligt. Pengepolitikken i Japan er forandret, og med de højere renter bliver den store statsgæld et stigende problem. De japanske selskaber og aktiemarkedet som helhed er dog ikke i krise. Heller ikke, hvis man skal tro Warren Buffett, der i juni 2023 øgede sin eksponering til en række japanske selskaber.

USA er ikke på vej i recession

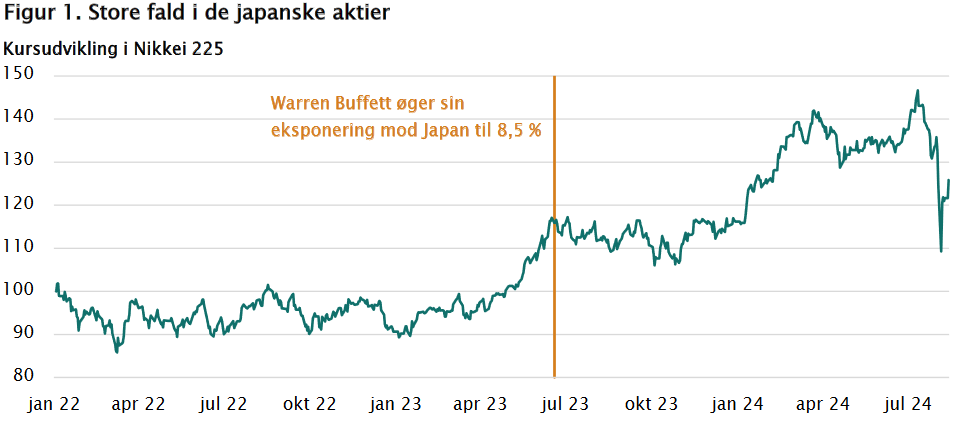

I USA går næsten alt den rigtige vej. Inflationen er aftaget, arbejdsmarkedet er kølet af, men væksten ser ud til at fortsætte. Senest voksede amerikansk økonomi med 2,8 pct. i andet kvartal af 2024, når man omregner til årsrater. Væksten kom som ofte før fra privatforbruget, der fortsætter med at være stærkt. Udviklingen ser ud til at være holdbar. De amerikanske forbrugere oplever reallønsfremgang, og det betyder, at den indenlandske efterspørgsel vokser pænt. Samtidig tillader den faldende inflation, at den amerikanske centralbank kan sænke renten. Selvom rentelempelserne nok ikke bliver så mange, som finansmarkederne i øjeblikket forventer, vil centralbanken med stor sandsynlighed sænke renten på sit næste møde. På trods af den beskedne fremgang i beskæftigelsesvæksten i juli er der altså ikke meget, der tyder på, at en recession er lige rundt om hjørnet i USA – se figur 2.

Samtidig er udviklingen i de amerikanske virksomheder imponerende. Den nuværende regn- skabssæson er snart overstået, og samlet set er indtjeningen i det amerikanske S&P 500- indeks steget med omkring 10 pct. på årsbasis. Det vidner om et stærkt økonomisk fundament, og det er gode tegn for resten af den globale økonomi og stabiliteten på finansmarkederne.

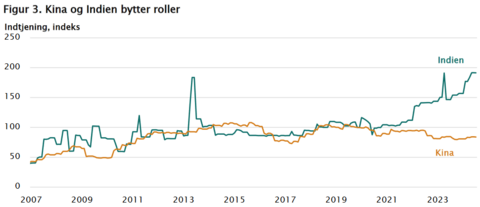

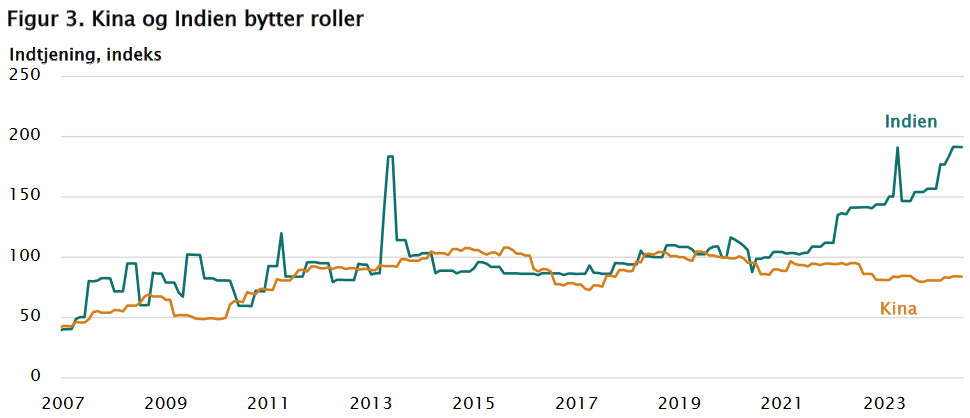

Indien haler ind på Kina

At USA er global økonomis trækhest og anker, er ikke noget nyt. Uden for USA ser vi dog flere interessante skift. I emerging markets har Kina i en årrække været den afgørende vækstmotor. Landet har været verdens værksted og tiltrukket store udenlandske investeringer, ligesom der fra statslig side er investeret enorme summer i infrastruktur og ejendomsudvikling. Det har bidraget til en voldsom vækst, der har betydet, at alt har handlet om Kina i emerging markets. Vi er dog i øjeblikket vidne til et interessant skifte i regionen. Kina er i krise, og Indien er nu landet, der tiltrækker udenlandske investeringer og interesse. Det kan ses på væksten i virksomhedernes indtjening i de to lande, hvor Indien de seneste år er stukket fra Kina – se figur 3.

Kina har dog fortsat en vigtig plads i global økonomi. Selvom den kinesiske arbejdskraft er blevet gradvist dyrere, er infrastrukturen og forsyningskæderne i Kina fortsat langt foran sammenlignet med de andre asiatiske økonomier. Derfor er Indien og ASEAN-landene, en sammenslutning af østasiatiske nationer, også stærkt afhængig af import fra Kina, hvilket betyder, at vækst i Indien og ASEAN også har positiv effekt på den kinesiske økonomi. Kina vil fortsat være en del af verdens produktionscenter i mange år, men væksten vil blive lavere, end vi tidligere har været vant til. Indien og flere af ASEAN-landene vil stille og roligt overtage dele af forsyningskæden, og landene står derfor med gode vækstudsigter. Det er også tydeligt afspejlet i finansmarkedet, hvor de kinesiske aktier har haft det svært, mens det indiske indeks er steget massivt.

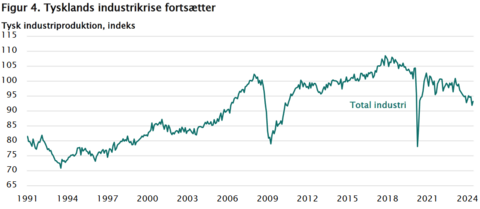

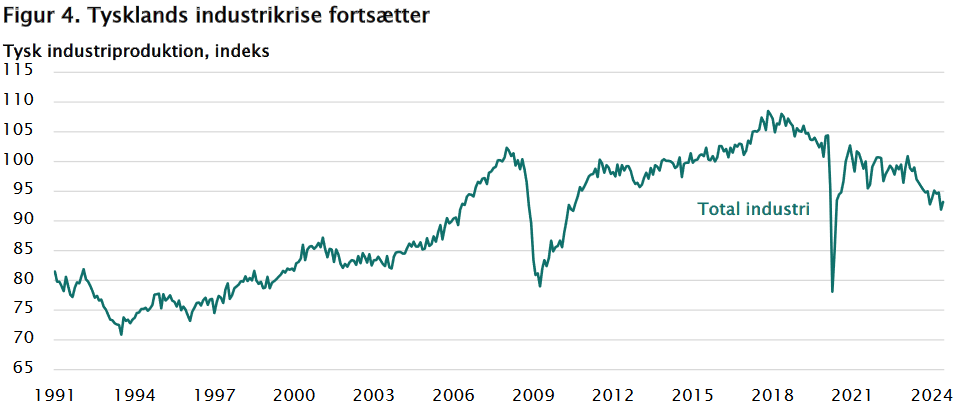

Europæisk økonomi har mistet sin motor

Også i Europa ser vi flere interessante bevægelser. Tyskland, der plejede at være Europas trækhest, er gået i stå. Siden første kvartal 2022 har der været nulvækst i den tyske økonomi. Den industri, som tidligere var motoren i den tyske økonomi, er hårdt ramt af de højere energipriser. Som figur 4 viser, var udviklingen allerede i gang før covid-krisen, men er intensiveret de seneste år på grund af den russiske invasion af Ukraine. Tyskland har for nu ikke noget modtræk til tilbagegangen i industrien, og derfor vil væksten også fremadrettet være afdæmpet. Tyskland og Europa generelt mangler en teknologisektor, der kan være med til at drive væksten. I stedet er det Sydeuropa, der går forrest. Vækstraterne er dog også her beskedne, hvilket vidner om, at den europæiske økonomi fortsat er ramt af lavvækst. På trods af den manglende vækst har Tyskland dog fortsat en helt central rolle i det politiske system og den økonomiske retning for Europa.

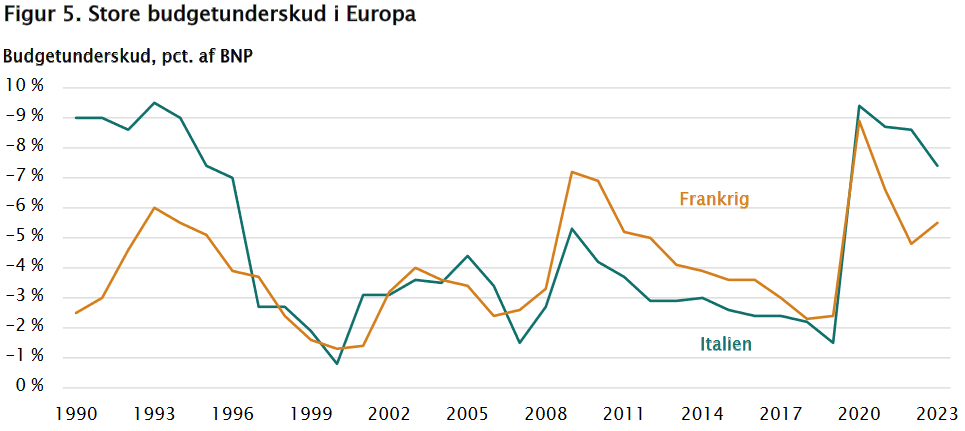

Lavvæksten i Europa skyldes ikke tilbageholdenhed med de offentlige budgetter. Mange europæiske regeringer har pumpet enorme beløb ud i økonomierne siden covid. Det har ført til store statslige underskud, og det kan på sigt føre til problemer med flere landes gældsniveauer. Statsgælden er med det nye renteniveau ikke længere gratis og har derfor nu en reel betydning for de offentlige budgetter. Hvornår den massive gældsætning bliver et problem for økonomien og finansmarkederne, er umuligt at sige, men det er en risikofaktor, man som investor skal være bevidst om. Samtidig gør det råderummet mindre for de europæiske regeringer, hvis en økonomisk krise pludselig skulle opstå. Af figur 5 fremgår det, hvor store underskuddene er i to centrale europæiske økonomier. Blandt andet er det værd at bemærke, at Frankrig vil få italienske problemer om 5-10 år, hvis den nuværende finanspolitik fortsætter

USA er afgørende for global økonomi

Forskydningerne i de europæiske og asiatiske økonomier er interessante, men når det kommer til retningen for global økonomi, er det USA, der bestemmer. Derfor er det også positivt, at der investeres store beløb i de amerikanske virksomheder. Særligt de store amerikanske teknologivirksomheder investerer i stor stil. Beløbene er markante og overstiger de samlede investeringer i forskning og udvikling for store lande som Frankrig og Tyskland – se figur 6. Investeringerne vil fortsætte i de kommende år, hvor de vil gå til en massiv satsning på kunstig intelligens, AI, og robotteknologi med videre. Det vidner om, hvor stor effekt AI kommer til at have på virksomheder og den samlede økonomi i årene, der kommer.

Note: USA Big Four består af Alphabet, Amazon, Microsoft og Meta. For Frankrig er R&D-udgifter tilgængelige til og med 2021. Ud- gifter derefter er beregnet under antagelse af en konstant vækstrate målt i euro med afsæt i væksten mellem 2020 og 2021. For Tyskland er R&D-udgifter tilgængelige til og med 2022. Udgifter i 2023 er beregnet under antagelse af en konstant vækstrate målt i euro med afsæt i væksten mellem 2020 og 2021.

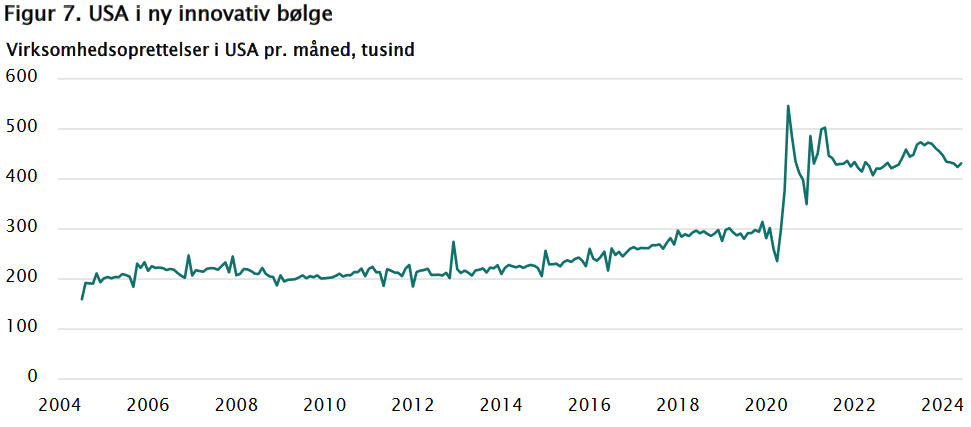

Iværksættertrang og risikovillighed har i årtier drevet den amerikanske økonomi. Som det fremgår af figur 7, ligger antallet af nyoprettede virksomheder i USA nu 50 pct. højere end niveauet fra før covid. Krisen har igangsat en ny dynamik. Det private erhvervsliv er særligt i USA centralt, når det gælder økonomisk vækst, og derfor er det helt afgørende for fremgangen i økonomien, at nye virksomheder skabes, vokser og bidrager til væksten.

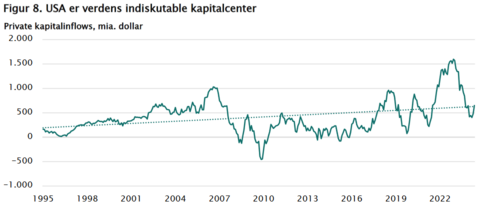

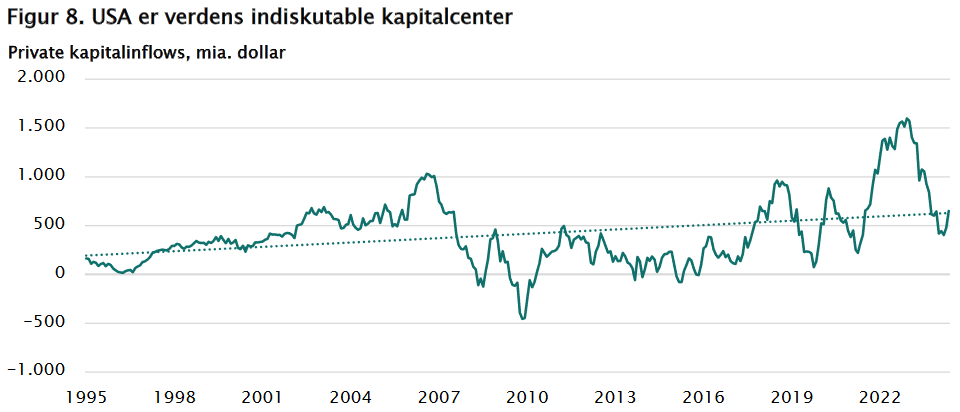

Derfor strømmer store investeringer og kapital til USA – se figur 8. De amerikanske virksomheder og amerikansk økonomi som helhed står stærkere end nogensinde.

Bevar roen, når markedet falder

Når man som investor oplever kursfald, som dem vi så i starten af august, er det klogt at udvise tålmodighed. Kursfald på 5-10 pct., som var det, vi så på det globale aktieindeks, forekommer næsten hvert eneste år og er derfor i sig selv ikke bekymrende. At bevare roen er dog ikke det samme som at lukke øjnene. Det er centralt at forstå, hvorfor kursfaldene opstår, og hvordan fremtiden ser ud. Ud over effekten fra den japanske yen er den øgede recessionsfrygt i USA hovedforklaringen på kursfaldene. I vores optik er amerikansk økonomi ikke på vej i recession, og derfor vurderer vi, at der fortsat er muligheder for ganske gode langsigtede afkast på aktiemarkedet.

Specielt geopolitisk usikkerhed og relativt høje værdiansættelser i dele af markedet er risikofaktorer, der kan give periodevis uro. På trods af rentefaldene i kølvandet på den stigende recessionsfrygt er renteniveauet fortsat højt. Obligationer er attraktive i en investeringsportefølje, da de løbende afkast er højere end inflationen. Samtidig vil obligationer mindske risikoen i porteføljen. De to vigtigste regler inden for investering er at sikre global risikospredning og at undgå kortsigtede køb og salg, når der er finansiel uro.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.