Billede

Læs konklusionen nedenfor

Og Rockwoolaktien kan bedst beskrives som solid, men noget svingende over tid, selvom virksomhedens omsætningsvækst og især indtjeningsvækst har udviklet sig både stabilt og på et temmelig højt niveau over tid. Og netop den høje indtjeningsvækst indikerer en god konkurrencesituation, og betyder mulighed for at føre prispolitik, og som også hjælpes på vej af, at 80 pct. af markedet udgøres af to dominerende selskaber på verdensplan. Efterspørgslen i markedet for virksomhedens stenuldsprodukter har de senere år været god og med den gode udvikling i byggeriet som drivkraft og ikke mindst, at virksomhedens stenuldsprodukter efterhånden bruges til en bred vifte af formål, det være sig isolering kulde/varme, støjreduktion, brandbeskyttelse og kunstig plantejord. Virksomhedens 3 fabrikker i Rusland kan være den risiko, der placerer aktien i det lavt prissatte niveau. Og så glæder vi os til at følge den nytiltrådte CEO, som har været med i Rockwools bestyrelse og derud over har bred ledelseserfaring fra industrien og organisation.

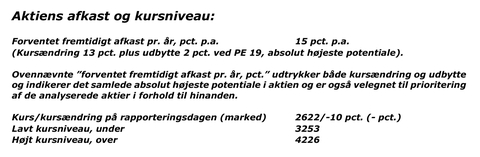

Aktiens afkast forventes lige at passerer ind i det høje niveau på 15 pct. p.a., frem mod 2028, baseret på udmeldinger om forventningerne for indeværende år. I de forudgående 10 år er aktiens afkast (kurs plus udbytte) steget med knap 14 pct. p.a., men i de seneste 12 mdr. er aktien steget med hele 50 pct., mod markedet 10 pct. PE er 19,2 og indikerer markedets moderate til høje forventninger til virksomhedens vækst, og målt i forhold til det forventede afkast, dvs. PE/afkast på 1,3, er aktien endog lavt prissat, og det kan skyldes usikkerheden omkring de Russiske aktiviteter. På rapporteringsdagen falder aktien rundt 10 pct. i et fladt marked og harmonerer ikke med udviklingen i selskabets høje indtjeningsvækst og aktiens lavt prissatte niveau, se nedenfor.

Virksomhedens omsætningsvækst har over de seneste 10 år været moderat på 6,0 pct. p.a., og med større fokus på indtjeningen, der er vokset med 15 pct. p.a. Større indtjeningsvækst end omsætningsvækst afspejler både god konkurrenceposition på markederne og at virksomhedens fokus er på indtjeningsvækst fremfor omsætningsvækst. Og dette fokus afspejles også i 9 måneders periodens omsætningsvækst på 7,4 pct. og indtjeningsvækst på hele 42,9 pct. Frem mod 2028 regnes med en vækst i indtjeningen på 13 pct., som også meldes ud af virksomheden for indeværende år. Denne vækst underbygges også af, at afsætningen af virksomhedens isoleringsprodukter vil være positivt påvirket i relation til den ”grønne omstilling” (isolering). Virksomheden fortsætter driften på de 3 Russiske helt selvstændigt arbejdende fabrikker – som det hedder – med højere omsætningsvækst end gennemsnittet. Samhandlen og økonomien med Rusland er som bekendt blokeret, men set i bakspejlet, synes forløbet forbavsende ukompliceret indtil nu, og derfor anses for professionelt håndteret.

Virksomhedsprofil: Rockwool er den ene af to verdensomspændende udbydere af stenuldsprodukter med høj isoleringsevne (både kulde og varme), støjreduktion, brandbeskyttelse og kunstig plantejord. ISOVER er den anden og er næsten på størrelse med Rockwool og tilsammen har de rundt 80 pct. af markedet.

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalingerne i Aktionæren og på shareholders.dk.