Billede

I det seneste nummer af Aktionæren (nummer 06/2019) omtalte vi en række nyere forskningsartikler, der noget overraskende viste, at aktieafkastet i USA historisk er blevet skabt af meget få selskaber, de såkaldte ”superaktier”.

Mens artiklen var i trykken, kom forskeren bag én af analyserne, Hendrik Bessembinder fra Arizona State University med en ny analyse, nu om globale aktier - herunder også det danske aktiemarked.

Konklusionerne fra den rent amerikanske undersøgelse bekræftes i den nye globale undersøgelse. Faktisk viser det sig, at koncentrationen af aktieafkast er endnu mere udtalt uden for USA end i USA. Og med Danmark helt i top i forhold til koncentration af afkast. Årsagen er selvfølgelig Novo Nordisk.

Bessembinder analyse viser, at i perioden fra 1990 til 2018 giver kun 43,7 procent af de amerikanske aktier og 39,3 procent af de ikke-amerikanske aktier et afkast over, hvad man kunne have fået ved at have sine penge placeret i en kortløbende, 1 måneders, amerikansk statsobligation.

De bedst performende 1,3 procent af aktierne i perioden skaber en værdi svarende til hele merværdistigningen i det globale aktiemarkedi forhold til en kort statsobligation over de næsten 40 år. De resterede 98,7 procentaf aktierne tilsammen kun kunne matche afkastet på korte obligationer.

Den største værdiskabelse i perioden ses ikke overraskende i de tre amerikanske IT-giganter: Apple, Microsoft og Amazon.

At aktieafkastet er meget koncentreret på nogle få selskaber i perioden gør sig også gældende på de nationale aktiemarkeder. Her er Danmark ingen undtagelse. Tværtimod.

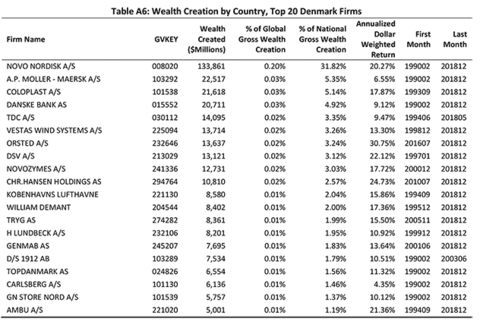

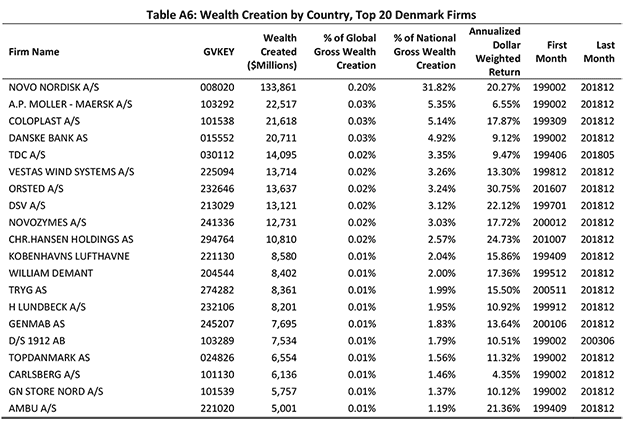

I Danmark har Novo Nordisk over den godt 40-årige periode stået for hele 31,8 procent af merafkastet i forhold til en kort amerikansk statsobligation efterfulgt af AP Møller Mærsk med 5,4 procent. I det øvrige Norden har Equinor stået for 20,5 procent i Norge, Nokia for 13,8 procent i Finland og Atlas Copco for i 7,1 procent i Sverige.

Det danske aktieafkast har som det ses været ekstremt koncentreret i forhold til de øvrige nordiske lande. Det samme er tilfældet, når vi sammenligner os med andre landes aktiemarkedet. Kun Belgien og Saudi Arabien har en tilsvarende koncentration i afkastet.

(klik for tabellen at se en større version)

De nye resultater og konklusionen om, at de fleste aktier ikke kan slå en investering i en kortløbende obligation, betyder ikke, at aktier som samlet aktivklasse ikke giver bedre afkast end obligationer på længere sigt.

Globale aktier har i den analyserede periode givet et samlet afkast på hele 14,1 procent årligt, langt over afkastet på den korte obligation.

Resultaterne rokker ikke ved, at en veldiversificeret global aktieportefølje dermed stadig er en vigtig bestanddel af en fornuftig langsigtet opsparing.

Analyserne viser også, at risikoen for at få et markant ringere afkast end markedsafkastet stiger med koncentrationen af porteføljen - og langt hurtigere end muligheden for at få et højere afkast end markedsafkastet.

At følge med i 100-200 forskellige selskaber eller endda endnu flere er svært for de fleste almindelige danske aktieinvestorer. Det taler for, at fundamentet i aktieporteføljen for langt de fleste med fordel kan udgøres af en eller flere globale og meget veldiversificerede aktieinvesteringsforeninger- eller ETF’er.

Ovenpå kan så bygges en portefølje med enkeltaktier eller mere specialiserede aktiefonde- eller ETF’er, hvis man har interessen for enkeltaktier eller vil kaste sig ud i sporten at forsøge at slå markedet.

Andelen mellem de to dele af aktieporteføljen kan så afhænge af interesse, tid og kompetencer, men også størrelsen af eventuelt endnu ubeskattede skattepligtige kursgevinster, hvis du investerer for frie midler.

Analyserne understreger også, at for forholdsvis nye investorer, der er i gang med at bygge en portefølje op, er det vigtigt at få bygget det veldiversificerede fundament og ikke kaste alle sparepengene i nogle få enkeltaktier i opbygningsfasen.

Det er med andre ord kun en god idé at prøve at høste bedre afkast end markedsafkastet med en meget koncentreret aktieportølje, hvis du har meget stor tiltro til dine egne evner til at vælge vinderne. Eller hvis du har tilsvarende stor tiltro til, at du kan finde en dygtig, aktivt forvaltet aktieinvesteringsforening, der kan spotte fremtidens superaktier.