Billede

Denne artikel blev bragt i Aktionæren 3, 2020.

Hvordan vælger du den bedste investeringsfond? Hvis du spørger din bank, vil de formodentlig foreslå dig en håndfuld af bankens egne investeringsforeninger, men reelt findes der hundredvis af fonde at vælge i mellem. Efter harmoniseringen af skattereglerne per 1. januar er udenlandske ETF’er blevet mere interessante og valgmulighederne kan herefter tælles i tusinder.

Trods den udenlandske konkurrence og højere administrationsomkostninger er danske investeringsforeninger fortsat relevante på grund af lavere omkostninger til handel og depot. For mange vil det også være et argument, at information og rapportering foregår på dansk. Og der er som sagt mange fonde og investeringsforeninger at vælge i mellem. I vores kåring af Danmarks bedste investeringsfond, som er den 15. i rækken, indgår 326 fonde, efter at fonde med under fem års levetid er sorteret fra.

Fondene er inddelt i to hovedgrupper, Aktiefonde og Obligationsfonde, som hver især er delt op i tre undergrupper på basis af risikoen i de enkelte fonde. Vurderingen er sket ud fra tre kriterier, nemlig afkast, risiko og omkostninger. Selv om det historiske afkast i princippet ikke siger noget om det fremtidige afkast, er det alligevel interessant at konstatere, at flere fonde bider sig fast i toppen, mens andre hænger fast i bundplaceringerne.

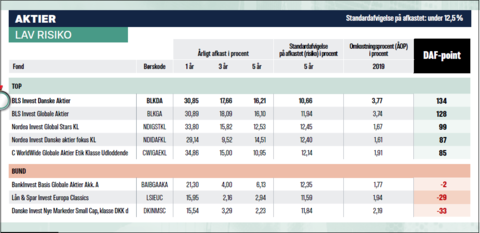

En anden konstatering er, at der er stor forskel på top og bund, så det er langt fra ligegyldigt hvilken fond, du vælger. For eksempel har den bedste globale fond i kategorien Aktier/Lav Risiko (BLS Invest Globale Aktier) givet 2,6 gange mere i afkast over fem år end den dårligste globale aktiefond (BankInvest Basis Globale Aktier Akk.) – på trods af en lavere risiko!

Og selv blandt de fem bedste fonde i hver kategori er der store forskelle i afkast og risiko.

En tredje konklusion er, at selv om omkostningerne betyder noget, skal du ikke stirre dig blind på den årlige omkostningsprocent (ÅOP). I to ud af de tre aktiekategorier har vinderen en klart højere omkostningsprocent end de nærmeste konkurrenter. Til gengæld er omkostningsprocenten meget lav for vinderen af den tredje kategori, da det drejer sig om en passiv indeksfond, så der er ingen entydig sandhed.

Endelig er det interessant at se, at vinderne af de tre aktiekategorier er fuldstændigt forskellige. En fond med danske aktier tager førstepladsen i lavrisikogruppen. Blandt mellemrisikofondene investerer vinderen i amerikanske vækstaktier og en fond med fokus på russiske aktier ligger i spidsen for gruppen med højest risiko.

Aktive contra passive fonde

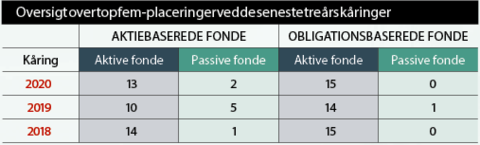

En kamp i kampen er opgøret mellem aktive fonde og passive fonde. De seneste tre år har vi kørt en dyst mellem de to typer af fonde, der indtil videre har givet en klar føring til de passive fonde. I konkurrencen om at blive Danmarks bedste investeringsforening er billedet derimod det omvendte, da de aktive fonde sætter sig på 13 ud af 15 Top 5-placeringer blandt aktiefondene. Denne fordeling følger billedet fra tidligere år, som det ses i tabellen.

Men hvorfor klarer de aktive fonde sig bedre i denne kåring end i dysten mellem aktive og passive fonde? Forklaringen er, at mens afkastene på de passive fonde klumper sig sammen omkring markedsafkastet, er der større spredning i afkastene på de aktive fonde. De bedste aktive fonde vil derfor næsten altid klare sig bedre end de passive fonde. Problemet er, at der er relativt få aktive fonde, der slår markedet, og at det er yderst vanskeligt på forhånd at afgøre, hvilke aktive fonde, der vil klare sig bedst.

BLS Danske Aktier skubber sidste års vinder, BLS Globale Aktier, ned på andenpladsen. Fondene ligger klart foran trods høje omkostningsprocenter.

Selv om BLS Danske Aktier er ny på førstepladsen i gruppen af lavrisikofonde, så er BLS Invest ikke helt ukendt for læsere af Aktionæren.

Sidste år vandt kapitalforvalterens globale aktiefond nemlig gruppen, mens den danske afdeling kom ind på en fjerdeplads. Også i 2018 var de to BLS-fonde på Top 5.

Meget tyder altså på, at de to forvaltere, Peter Bundgaard og Anders Lund, har en usædvanligt sikker hånd, når det gælder udvælgelse af aktier. Efter en karriere hos flere danske banker og børsmæglere sprang de to partnere i 2008 ud som selvstændige porteføljeforvaltere og etablerede BLS Invest.

I modsætning til mange andre kapitalforvaltere tilbyder BLS kun to afdelinger (ganske vist både i en akkumulerende og en udbyttebetalende version), og de to topplaceringer må derfor siges at være så meget desto mere bemærkelsesværdige.

Begge afdelinger er meget snævre med blot 10-15 aktier i den danske afdeling og 25-30 aktier i den internationale afdeling. Ingen af afdelingerne arbejder med et egentligt benchmark.

Høje omkostninger hænger sammen med højt afkast

Afdelingerne adskiller sig også fra gennemsnittet ved at have relativt høje omkostninger. Det skyldes, at en del af aflønningen til porteføljeforvalteren er resultatafhængig. Gode afkast medfører gode indtægter til forvalterne.

Udadtil er de to forvaltere meget diskrete, men det fremgår dog af hjemmesiden, at investeringer i bedste Warren Buffett-stil sker med en ”uendelig tidshorisont”. Begge afdelinger forsøger at finde virksomheder, der kan ”generere frie pengestrømme og vedvarende har en forrentning af den investerede kapital, som ligger over gennemsnittet for tilsvarende selskaber.”

BLS fokuserer også på ledelsens kvalitet og vurderer nøje om forretningsmodellen er ”solid, attraktiv og holdbar”.

Et besøg på BLS’ hjemmeside kan i øvrigt anbefales, da den indeholder udførlige analyser af porteføljevirksomhederne.

Forvaltere: Peter Bundgaard og Anders Lund

Klik på tabellen for at se den i fuld størrelse.

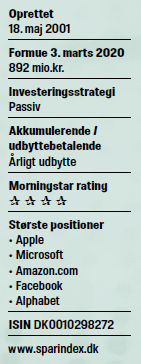

Det var i sig selv usædvanligt, at en passiv fond vandt denne kategori i 2019, og det er dermed endnu mere usædvanligt at samme fond gentager kunststykket i år. Og det er ikke, fordi fonden investerer i små, ukendte aktier.

Vinderen Sparinvest INDEX USA Growth er en passivt forvaltet fond, og fonden vandt også sidste år. Det er ikke mindst de senere års kraftige kursstigninger i de amerikanske teknologiaktier, der har medvirket til succesen.

De største positioner er velkendte navne som Apple, Microsoft og Amazon.com, så det kan muligvis overraske nogen, at andre, især aktive fonde, ikke har gjort det mindst lige så godt.

Chefporteføljeforvalter hos Sparinvest, Jacob Loiborg, forklarer, at vækstaktier har været et vindertema i de senere år, og da fonden netop er overvægtet i vækstaktier – ikke i forhold til sit referenceindeks, men i forhold til det generelle marked – har afkastet været formidabelt.

De aktive fonde har ikke haft samme overvægt i vækstaktier. Og som et spejlbillede af udviklingen i Sparinvest INDEX USA Growth har passive fonde baseret på et indeks for valueaktier givet et mindre godt afkast i 2019.

Jacob Loiborg understreger, at det naturligvis er glædeligt, at fonden har givet sine investorer et godt afkast, men fordi det drejer sig om en passiv fond, bør succesen også måles på evnen til at følge fondens benchmark. Han pointerer dog, at en stor og vigtig del af arbejdet er at vælge de rigtige benchmarks: ”For eksempel er vi vanvittigt godt tilfredse med vores afkast og risikoudvikling i Sparinvest INDEX Minimum Risiko.”

Sparinvest INDEX USA Growth investerer ikke i samtlige aktier i benchmarkindekset, men sammensætter porteføljen på basis af en statistisk analyse, der udpeger aktier med samme karakteristika hvad angår kursudvikling og risikoprofil. Målet er dog at følge udviklingen i indekset så tæt om muligt. Der anvendes ikke optioner eller andre finansielle instrumenter til at skabe syntetiske positioner.

Risikoen målt på standardafvigelse er i den høje ende, men til gengæld er omkostningerne lave.

Forvaltere: Jacob Loiborg

Klik på tabellen for at se den i fuld størrelse.

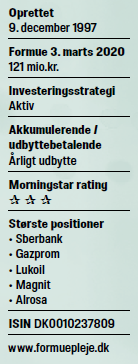

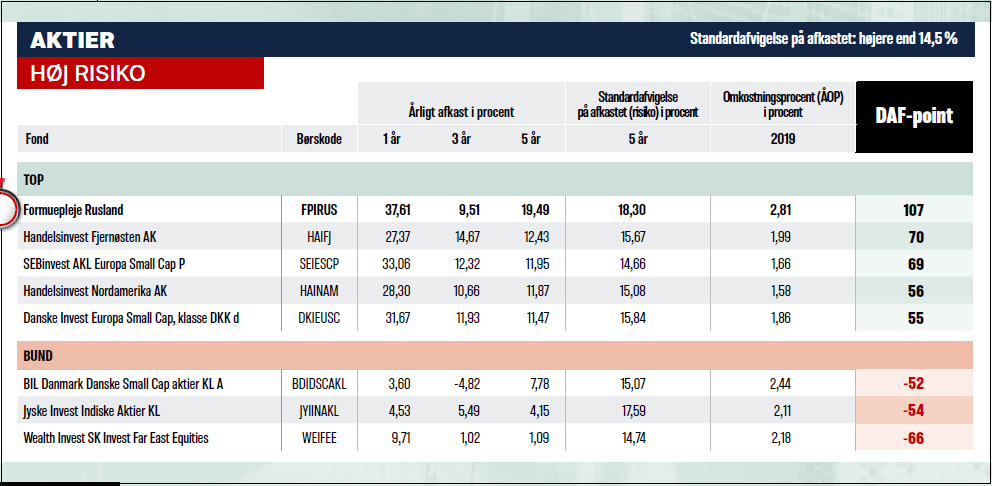

Dette er gruppen, hvor du kan hente et højt afkast, men hvor du også løber en større risiko. Årets vinder, Formuepleje Rusland, er et godt eksempel på dette.

Efter et dårligt år i 2018 kom gruppen af højrisikofonde stærkt tilbage sidste år. De bedste højrisikofonde har leveret meget høje afkast i 2019 og vinderen, Formuepleje Rusland, har alt, hvad man forventer af en aktiefond i denne gruppe: flot afkast, høj risiko og høje omkostninger. Samlet giver det en førsteplads med stor afstand til sølvmedaljevinderen.

Formuepleje Rusland styres af en porteføljeforvalter med base i Skt. Petersborg og investerer i selskaber, som enten er hjemmehørende, optaget til handel eller har deres hovedaktiviteter i Rusland eller tidligere sovjetrepublikker, eksempelvis Kasakhstan eller Ukraine.

Investeringsstrategien tager udgangspunkt i Ruslands politiske og økonomiske udvikling for at vurdere, hvordan det påvirker de forskellige sektorer. Porteføljen er bredt eksponeret med fokus på veldrevne selskaber.

Risiko og omkostningsniveau er højt i Formuepleje Rusland - også i forhold til konkurrenterne - men det mere end opvejes af et godt afkast i 2019, der afspejler næsten tilsvarende kursstigninger på det russiske aktiemarked.

Leif Hasager, der er investeringsdirektør hos Formuepleje, forklarer, at den relativt høje risiko i fonden ikke er overraskende: ”Det russiske aktiemarked er meget volatilt, fordi politik spiller en stor rolle. Udenlandske investorer går i høj grad ind og ud af markedet baseret på politiske begivenheder og vurderinger, som kan svinge kraftigt og dermed også give kraftige udsving på aktiemarkedet.”

De øvrige fonde i Top 5 repræsenterer tre forskellige kontinenter, så guldet var sidste år at finde på mange markeder.

Bundproppen fra Wealth Invest lå næstsidst i 2019, så her er der ikke meget at glæde sig over. Lave afkast og høje omkostninger som i dette tilfælde er et dårlig miks for investeringer.

Forvalter: Leif Hasager, Investeringsdirektør i Formuepleje

Klik på tabellen for at se den i fuld størrelse.

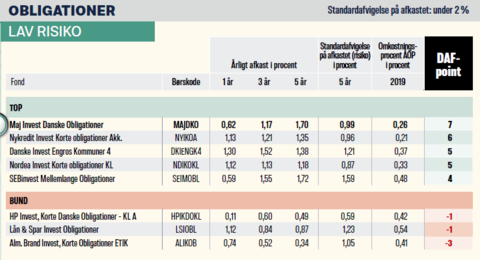

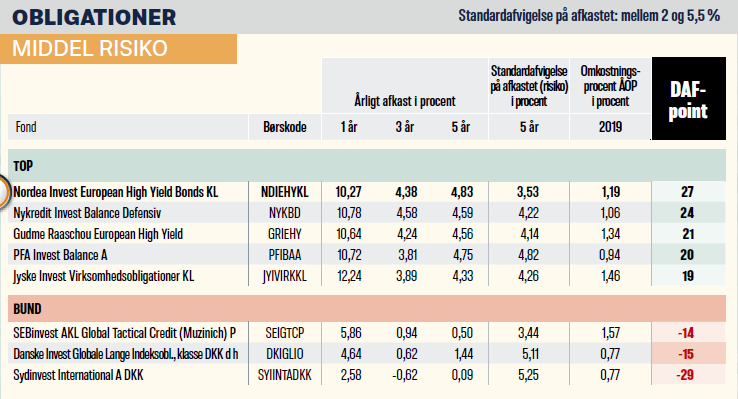

Alle investeringsforeninger, uden undtagelse, skriver i deres salgsmateriale, at historiske afkast ikke er nogen garanti for fremtidigt afkast. Det er da også rigtigt, men når investeringsforeningen Maj Invest Danske Obligationer vinder sin kategori for femte år i træk, begynder det at ligne et mønster.

Kategorien Obligationer / Lav risiko adskiller sig fra de øvrige kategorier i denne kåring ved stor stabilitet i toppen. Vinderen, Maj Invest Danske Obligationer, sætter sig på førstepladsen for femte år i træk, mens både nummer tre, Danske Invest Engros Kommuner 4, og nummer fem, SEBinvest Mellemlange Obligationer, var blandt de højst placerede sidste år.

Nykredit Invest Korte obligationer Akkumulerende, der klemmer sig ind på andenpladsen i kraft af sin lave omkostningsprocent, var fraværende fra sidste års Top 5, men indtog også andenpladsen i 2018, så også her er der tale om en vis stabilitet.

Forklaringen på denne stabilitet er de ultralave renter. Når fondene ikke kan tage en stor risiko, må de holde sig i den korte ende af rentekurven, hvor afkastet er tæt på nul og dermed ikke kan rykke meget i den samlede stilling fra år til år. Det ses også af det lave antal DAF-point og den lave spredning i feltet, ikke kun i Top 5, men også mellem top og bund.

Stabiliteten gælder også i bunden, hvor Alm. Brand Invest, Korte Obligationer ETIK sidder solidt på bundplaceringerne.

Klik på tabellen for at se den i fuld størrelse.

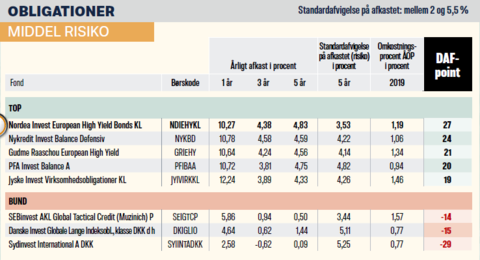

Anderledes ser det ud i mellemrisikogruppen. Her er de fem bedste investeringsfonde allesammen nye i forhold til sidste års liste. Og så er de alligevel ikke helt nye. De tre bedste fonde lå alle i toppen for to år siden og Nordea Invest European High Yield Bonds KL generobrer sin førsteplads fra 2018.

Denne gruppe af investeringsfonde har mulighed for at tage større risici ved at gå længere ud af rentekurven og ved at investere i virksomhedsobligationer. Det afspejler sig også i spredningen i antal DAF-point, der er klart større end i lavrisikogruppen.

Vinderen hører til gruppen af fonde med virksomhedsobligationer med høj risiko – og fonden vinder med flotte afkast, moderat risiko, men også lidt højere omkostninger end gennemsnittet. To fonde i vindergruppen hører til de blandede fonde, hvor selv en lille aktieandel i denne periode giver et løft i afkastet. De har en risiko over gennemsnittet.

Fondene i bunden adskiller sig især med markant lavere afkast end vinderne, og der er faktisk tale om nedslående lave afkast efter fem år.

Klik på tabellen for at se den i fuld størrelse.

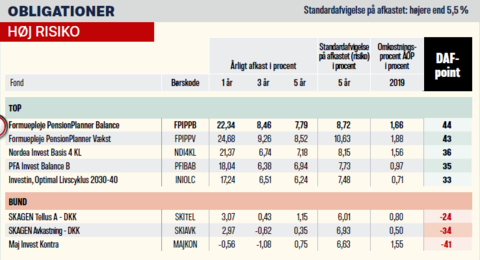

Den sidste kategori, højrisikoobligationer, har givet afkast, der i 2019 kan konkurrere med afkastet på aktiefondene, og det er ikke helt tilfældigt. Tre af vinderfondene, herunder årets nummer et, Formuepleje PensionsPlanner Balance, hører nemlig til i kategorien ”Blandede balanceret”, hvor aktieandelen udgør mellem 35 procent og 65 procent af formuen. Resten er investeret i obligationer.

Set over en femårig periode halter obligationsfondene med høj risiko dog klart efter aktiefondene med hensyn til afkast, men risikoen har også været markant lavere.

Bundplaceringerne har alle givet meget dårlige afkast, der slet ikke opvejes af lavere risiko og lidt lavere omkostninger.

Klik på tabellen for at se den i fuld størrelse.

Du kan læse mere om metoden bag uddelingerne her.

Ulrik Dall og Steen Bech Andersen ejer investeringsbeviser udstedt af fem henholdsvis tre fonde for et samlet beløb under 11 henholdsvis 9 procent af deres værdipapirbeholdninger.

Historiske resultater er ingen garanti for det fremtidige afkast. Hverken forfatterne eller Dansk Aktionærforening påtager sig noget ansvar for tab opstået som følge af investeringsbeslutninger med baggrund i denne analyse.