Billede

Anbefaling:

|

Aktuel Kurs: 84 DKK Børs: MidCap Markedsværdi: 1.459 mio. DKK Antal aktier: 17.375 mio. styk Næste regnskab: Q2 regnskab den 11-08-2020 |

Kort sigt: Køb (uændret) Langt sigt: Køb (uændret) Kursudvikling 0-6 mdr.: 80 – 90 DKK (før 95 - 110 DKK) Kursudvikling 12-18 mdr.: 100 – 120 DKK (før 110 - 130) Tidligere anbefaling: Køb/Køb ved 99 (17-02-2020) |

Selskabets forventninger til 2020

Medio marts suspenderende Sparekassen som følge af Covid-19 udbruddet de oprindelige mål om et resultat før skat på 230-270 mio. kr. I forbindelse med Q1-regnskabet sættes der nye reducerede mål om et resultat før skat på 170-210 mio. kr. Det sker som følge af, at man på baggrund af ledelsesmæssige skøn hensætter ekstra 77,9 mio. kr. til eventuelle konsekvenser af Covid-19.

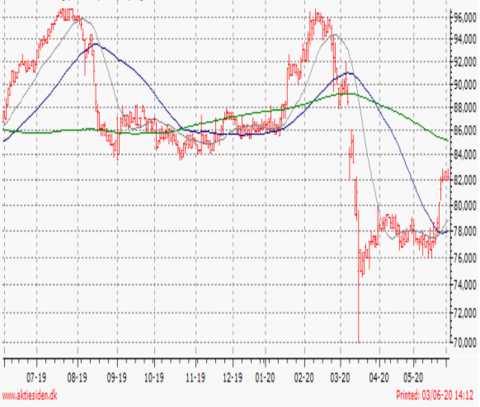

Kursgraf fra Juli 2019 frem til Maj 2020:

Seneste 12 måneder: høj: 100 / lav: 70

Fakta om Sparekasssen Sjælland - Fyn

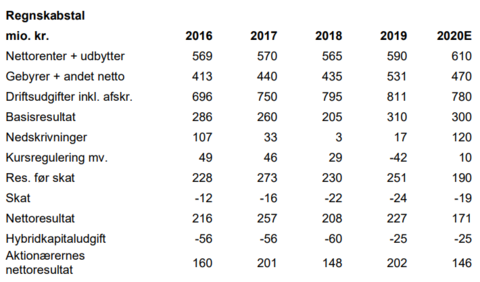

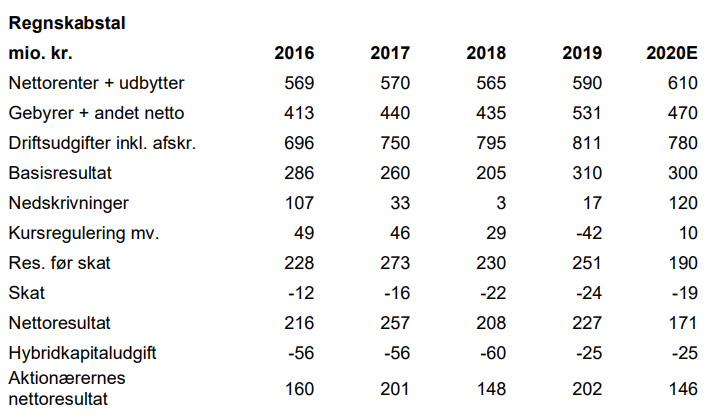

Basisindtjeningen steg i Q1 2020 med 38% til 121,2 mio. kr., hvilket især skyldes en gunstig udvikling i gebyrer og provisionsindtægter, der steg med 27,8 mio. kr. (+20%) til 165,4 mio. kr. Det skyldes en høj aktivitet omkring kunders konverteringer af realkreditlån og et stigende antal bolighandler.

Nettorenteindtægterne steg med 1,0 mio. kr. til 138,2 mio. kr. Tallet dækker over et fald i renteindtægter fra udlån som følge af lavrentemiljøet og hård konkurrence om kunderne. Modsat bidrager indførelsen af negative renter på indlån med +9,4 mio. kr., ligesom der er bogført indtægter på 4,9 mio. kr. hidrørende fra terminspræmier i forbindelse med rentekontrakter.

Udgifter til administration er i kvartalet steget med 6,7 mio. kr. til 65,9 mio. kr. især som følge af stigende udgifter til Bankdata. Personaleudgifterne er faldet med 3 % til 112,4 mio. kr., hvilket er helt i tråd med et af delmålene i strategiplanen.

Basisindtjeningen stiger således for femte kvartal i træk – ikke mindst som følge af eksekveringen af den fire-årige strategiplan ”NYE VEJE”, der blev igangsat i 2017. Af regnskabet fremgår det, at eksekvering på igangsatte initiativer i årets løb vil styrke basisindtjeningen.

Medarbejdertallet ventes at falde via naturlig afgang, ligesom filialstrukturen er blevet tilpasset med færre filialer, hvilket vil reducere udgifterne. Sparekassen forventer derfor fortsat at kunne nå målene i strategiplanen.

Kursreguleringer er bogført til -24,6 mio. kr. mod -1,2 mio. kr. i samme kvartal sidste år. Det skyldes primært beslutningen om i højere grad at placere overskudslikviditet i obligationer for at håndtere de negative renter i Nationalbanken.

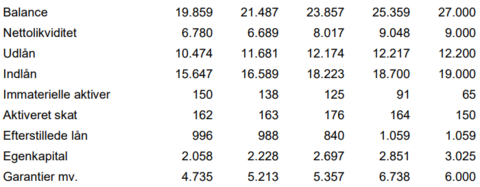

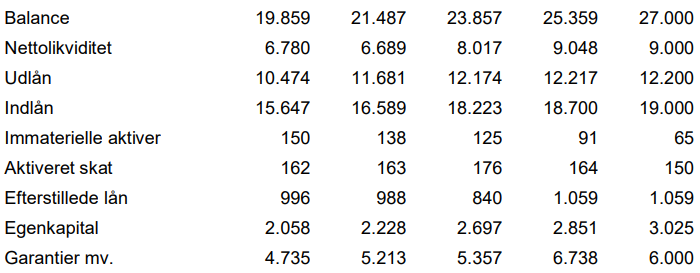

Sparekassen har som mange andre pengeinstitutter indført negative renter (pr. 01-07 også for kunder med NEM-konto). Tiltaget er i december sidste år udvidet til at omfatte foreninger og med virkning fra januar i år også pensionsmidler og indlån for private, der ikke har en NEM-konto tilknyttet deres kundeengagementet. Sparekassens indlånsoverskud er 6,4 mia. kr., efter at indlån er steget til 18,5 mia. kr. (fra 18,2) mens udlånet er faldet små 100 mio. kr. til 12,2 mia. kr.

Der er også bogført negative kursreguleringer på egenbeholdningen af visse aktier. Undtagelsen er dog beholdningen af aktier i Lollands Bank, hvor Sparekassen i årets første måneder har opbygget en beholdning på over 20%, og dermed optages aktieposten som kapitalandele i en associeret og tilknyttet virksomhed. Beholdningen er derfor opskrevet med 23,4 mio. kr. til indre værdi.

Pr. 31-03-2020 handlede Lollands Bank aktien til en kurs/indre værdi på 0,75. Ledelsen pointerer, at der er tale om en investering. Aktieinfos vurdering er dog, at køb af aktier i Lollands bank sker med henblik på en fusion mellem parterne. Lollands bank vil passe ideelt til at blive indlemmet i Sparekassen Sjælland – Fyn med tilførsel af fire filialer i Maribo, Nakskov, Nykøbing Falster og Vordingborg.

Nedskrivning på udlån udgør 73,9 mio. kr. Tallet indeholder et indregnet ledelsesmæssigt skøn på 77,9 mio. kr., der er afsat til dækning af eventuelle negative konsekvenser fra coronakrisen. De samlede ledelsesmæssige skøn udgør herefter 123 mio. kr. eller ca. 1% af Sparekassens udlån.

Uden den ekstra hensættelse i Q1 ville man have haft en positiv tilbageførsel af nedskrivninger på 4 mio. kr. Så vidt vi kan vurdere Sparekassens bonitet på udlån, forekommer den ekstra hensættelse at bære præg af en meget forsigtig tilgang fra ledelsens side.

Udlånet fordeler sig 46,2% på erhverv og 53,8% på private. Sparekassen eksponering mod Fast Ejendom til erhverv er primært rettet mod udlejningsejendomme til boligformål og i mindre grad til erhvervslejemål og udgør samlet 9,9% af udlånet.

Landbrug står for 8,7% af eksponeringen, men heldigvis er denne sektor ikke ramt af coronakrisen, idet der i kvartalet er opnået gode afregningspriser og afsætningsforhold. Handel (5,8%) og Transport, hotel og restauration har en andel på 1,8 %. De to sidstnævnte er de hårdest ramte af coronakrisen og nedlukning af dele af Danmark.

Af de samlede udlån og garantier ligger hele 56,9% i den stærkeste kategori 3/2a svarende til normal bonitet. 34,4% har en bonitet med visse svaghedstegn, 5,3% har betydelige svaghedstegn mens 3,3% af udlån og garantier ligger i den svageste kategori med høj risiko for tab. Andelen af de svageste debitorer er dog faldet fra 3,7% for et år siden til 3,3%.

Specifikt for landbrugskunder tegner der sig et nogenlunde identisk billede med en stigende andel af lån og garantier i kategorien normal bonitet. Andelen af de svageste lån er faldet fra 14,8% for et år siden til 13,9%. Medmindre coronakrisen bliver langvarig og trækker dybe spor i form af en markant stigning i antal konkurser, faldende ejendomspriser og et stort løft i renteniveauet, anser vi Sparekassens hensættelser for rigeligt dækkende.

Resultat pr. aktie er på 2,2 kr. i Q1 (ned fra 3,8 i samme periode sidste år). Ledelsen sætter i forbindelse med Q1 regnskabet igen forventninger til 2020, der forventes at lande på et resultat før skat på 170-210 mio. kr. (oprindelig Guidance ved årets start var 230-270 mio. kr.).

Uagtet at coronakrisen risikerer at spolere udviklingen i 2020, så finder vi casen intakt i en normal-case betragtning (indtjeningen forbedres igen fra næste år). Aktien handler til en P/E 2020E (84/8,4) på blot 10,0 og et kurs/indre værdiforhold (84/163,8) på 0,5. Langsigtet køb er fortsat vores vurdering.

Strategiplanen blev lanceret i november 2017 og de finansielle mål skal nås senest ved udgangen af 2021. Det første tiltag var en styrkelse af Sparekassens kapital via en emission gennemført i Q1 2018 og udstedelse af ny hybrid kernekapital og supplerende kapital til lavere rentesatser. Det har sikret betydelige rentebesparelser og styrket kapitalberedskabet (solvensen).

”NYE VEJE” har fire finansielle mål og baseres på syv strategiske spor, der samlet skal sikre vækst i forretningsomfanget, effektiviseringer og dermed forbedret indtjening.

Øget effektivitet: Personale- og administrationsomkostningerne skal reduceres til 1,75% af forretningsomfanget (indlån + udlån + garantier). Det vil svare til en effektiviseringsgevinst på ca. 100 mio. kr. årligt målt i forhold til udgangspunktet i 2017.

Målet skal opnås som en kombination af stop for nye filialer, færre nyansættelser plus naturlig afgang, forbedret administrativ håndtering og øget salgsindsats. Herigennem skal indtjeningen øges. Nøgletallet forbedres løbende fra 2,11% ultimo 2017, til 2,09% ultimo 2018, 1,9% ultimo 2019, og med en yderligere forbedring til 1,82% pr. 31-03-2020.

Solid rentabilitet: Egenkapitalforrentningen efter skat skal som mål ligge på 9-11%. For 2018 og 2019 var tallet 7,2%. Pr. 31-03-2020 er tallet 5,4%. Der er således behov for betydelig forbedring via stigende effektivisering og indtjening. Den relativt store aktietegning i 2018 trækker tallet ned i den første tid, idet aktiviteten ikke straks vokser tilsvarende.

Høj indtjening pr. omkostningskrone: Målet er at bringe nøgletallet op til 1,70 kr. via omkostningsstyring og optimering af indtjeningen. Ultimo 2018 var tallet 1,25 kr., hvilket ultimo 2019 er steget til 1,37 kr. og nu udgør 1,62 kr.

Et robust fundament: Den afgørende restriktion på handlefriheden er håndtering af risikostyring og niveauet for solvensdækningen. For solvensen er den ønskede norm fastlagt til mindst 13% ud fra egentlig kernekapital. Dette tal ligger på 13,6% ultimo Q1. Den samlede kapitalprocent skal efter planen være på mindst 17% - og dette tal er nu nået op på hele 19,6%.

På det konkrete niveau med handlingsplaner er der opstillet syv fokuspunkter:

Sparekassens kapitalforhold og likviditet

Sparekassens samlede risikoeksponering udgør pr. 31-03-2020 17.348 mio. kr., hvilket er et fald på 753 mio. kr. Nedgangen skyldes et fald i fondsbeholdningen på 363 mio. kr. på grund af omlægning af fondsbeholdningen til lavere risiko. Dertil kommer et fald i kreditrisikoen på 447 mio. kr. Begge dele trækker derfor risikoeksponeringen ned.

Sparekassens kapitalgrundlag er steget med 329 mio. kr. til 3.409 mio. kr. på grund af overført overskud og en stigning i den supplerende kapital. Kapitalprocenten ligger derfor på 19,6% mod 17,0% for et år siden.

Kernekapitalprocenten er steget med 1,3%-point til 15,8%, mens den egentlige kernekapitalprocent er steget 1,2%-point til 13,6%. Kapitalbehovet er på 9,6% og giver derfor en overdækning på 10% eller 1.736 mio. kr. Efter indregning af kombinerede bufferkrav på 2,5%-point udgør overdækningen 7,5% svarende til en overdækning på 1.302 mio. kr. Bufferkravet øges i 2020 til 4,5%.

NEP-kravene (nedskrivningsegnede passiver), som er under indfasning og træder fuldt i kraft pr. 01-07-2023, indebærer en stramning af reguleringen af banker. Formålet er at sikre, at et pengeinstitut på forhånd har tilstrækkeligt med nedskrivningsegnede passiver til, at der kan gennemføres en restrukturering eller afvikling af pengeinstituttet, hvis det skulle blive nødlidende. NEP-kravet opgøres som summen af solvensbehovet, det kombinerede bufferkrav og et NEPtillæg.

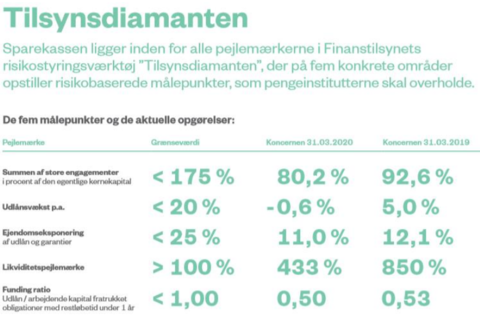

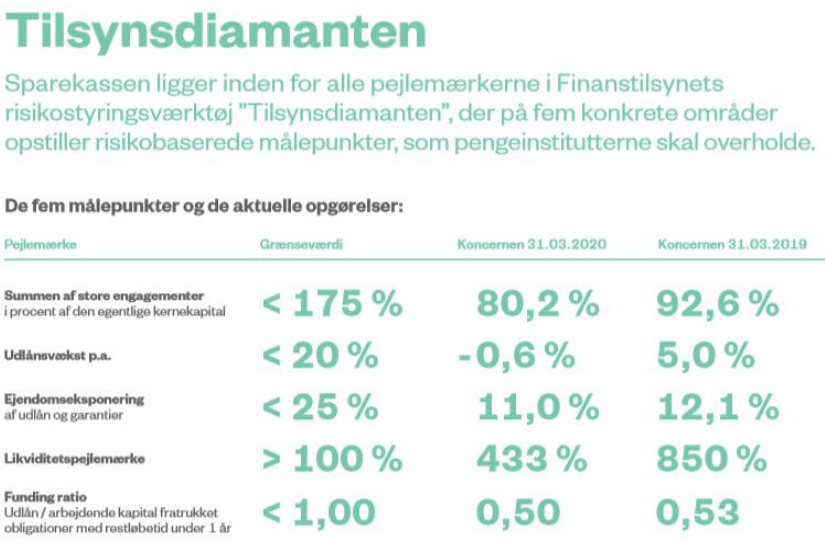

Den kontracykliske kapitalbuffer er blevet nulstillet, hvorfor Sparekassens NEP-krav aktuelt er opgjort til 17,1% svarende til 12,9% af de samlede forpligtelser og kapitalgrundlag. Sparekassens margin er pr. 31-03-2020 på 5,9%, hvorfor man rigeligt lever op til de lovgivningsmæssige krav. Det gælder også omkring kapitalmål, Liquidity Coverage Ratio, likviditetsoverdækning i henhold til Finanstilsynets Tilsynsdiamant samt likviditetsmål. Sparekassens risikoprofil må derfor vurderes som lav.

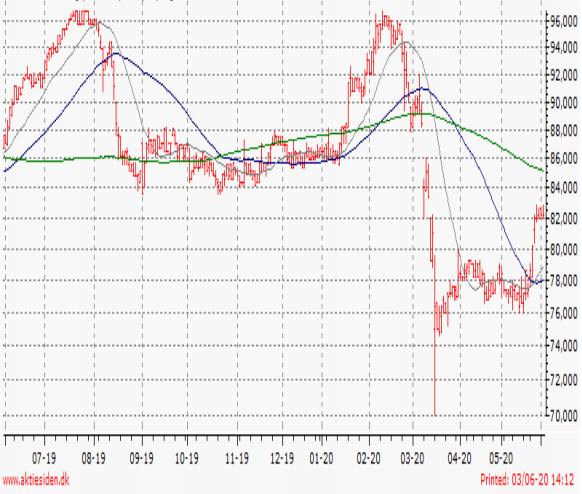

Klik på billedet for at se det i fuld størrelse.

Styrker: Nærhedsprincippet med personlige og tætte bånd til kunderne styrker Sparekassen i de områder, hvor man har filialer. Den Digitale Sparekasse er landsdækkende. Kundebasen er vokset markant i de senere år, og der satses på at opbygge varige kundeforhold. Der er mulighed for mersalg fremadrettet, herunder indskud i investeringspuljer, der giver gode indtægter. Man tilbyder kunderne alle normale bankprodukter men afstår bevidst fra aktivitet med avancerede finansprodukter (lav risiko i tilfælde af uro på finansmarkedet).

Svagheder: Tilgang af nye kunder indebærer risiko, da deres kreditværdighed ofte er lavere end gennemsnittet. Stram styring af kredithåndteringen og høje acceptkrav for nye udlånskunder er vigtig. Beslutningen om fortsat at holde nye engagementer under grænsen på maksimalt 75 mio. kr. betyder fravalg af en del lukrative kundeforhold.

Muligheder: Strategiplanen ”NYE VEJE” vil løfte indtjeningen. Planen er at opnå større effektivitet og derved mere tid til kundedialog med henblik på mersalg og højere indtjening. Skift til investerings- og pensionspuljeordninger rummer betydelige fordele.

Trusler: Sparekassen er afhængig af de økonomiske konjunkturforhold i Danmark – især på Sjælland og Fyn. Man vil derfor blive negativt påvirket ved en eventuel økonomisk afmatning eller direkte recession. ”Worst case” scenario vil være kollaps af en boligboble fulgt af markante prisfald på fast ejendom og/eller en ny krise inden for landbrugssektoren.

Denne analyse er udarbejdet af Aktieinfo på baggrund af offentligt tilgængeligt materiale omkring selskabet. Der er indgået en aftale om analysedækning med selskabet fire gange årligt, og Aktieinfo modtager et honorar for det udførte analysearbejde. Konklusion og anbefaling er alene udtryk for Aktieinfos vurdering.

Aktieinfo, John Stihøj og Lau Svenssen ejer aktier i selskabet på analysetidspunktet. Aktieinfo kan ikke drages til ansvar for rigtigheden af oplysningerne i analysen, ej heller for opstået tab eller manglende fortjeneste som følge af at råd og forslag følges, og efterfølgende viser sig at være tabsgivende eller resultere i ikke opnået fortjeneste.

Det anbefales altid at rådføre sig med et pengeinstitut eller en mægler før der disponeres. Investering i aktier er altid behæftet med risiko for tab.