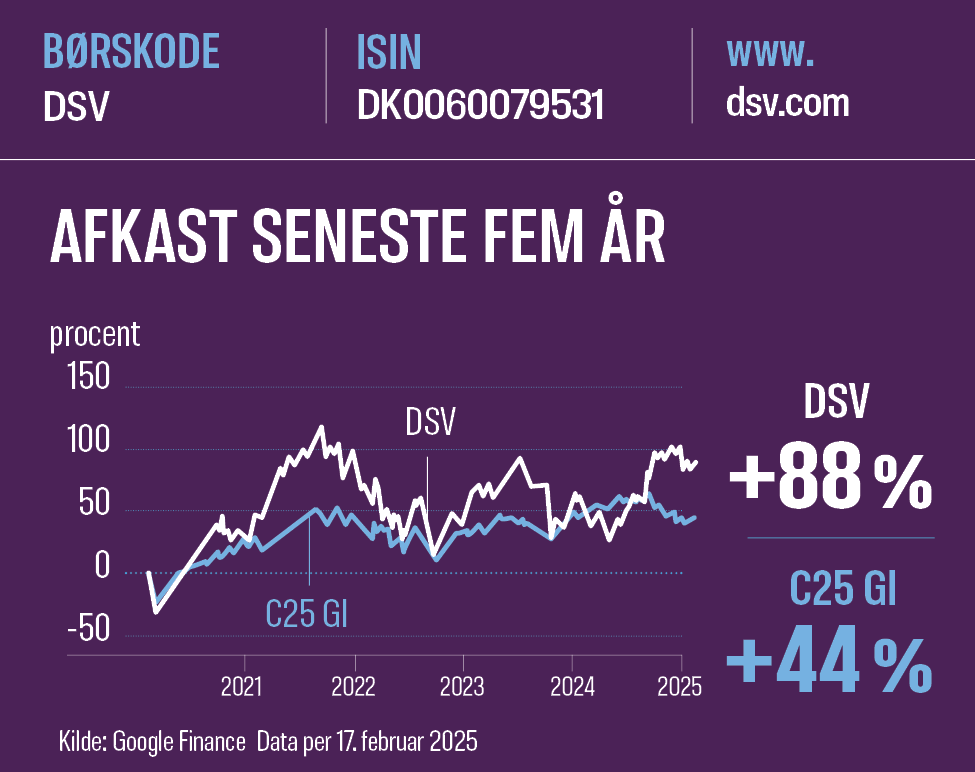

Billede

Denne analyse blev bragt i Aktionæren 2, 2025.

I 1976 dannede ti uafhængige transportselskaber DSV. Siden er fulgt en række opkøb, der hver gang har sat nye rekorder og standarder. I det seneste årti kan fremhæves købene af UTi Worldwide i 2016, Panalpina i 2019 og Global Integrated Logistics i 2021. DSV er en sand mester i at foretage opkøb til den rette pris, sikre en hurtig integration og opnå synergier, hvorved det opkøbte selskab hurtigt har bidraget til indtjeningen.

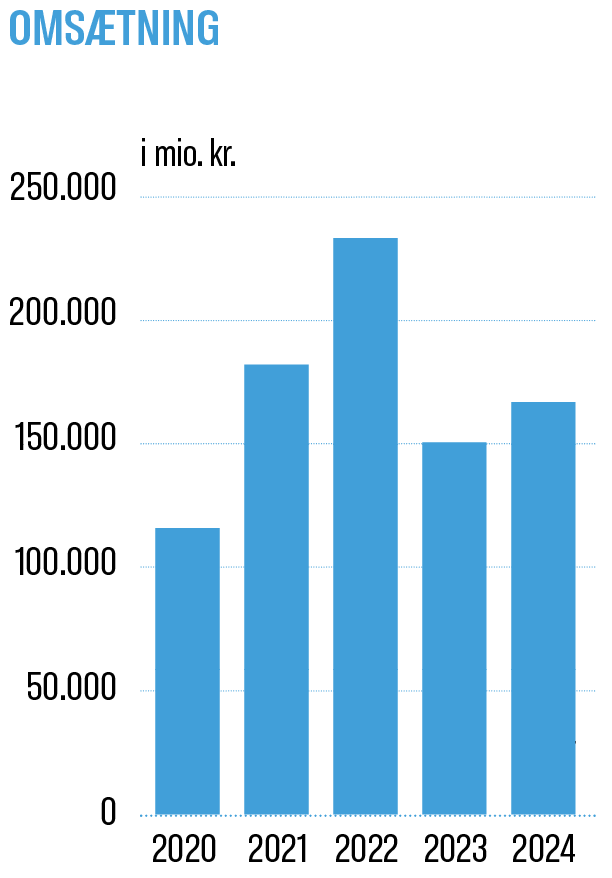

Schenker blev sidste år købt for 107 milliarder kroner og fordobler DSV-koncernens antal ansatte og omsætningen til cirka 300 milliarder kroner. Endelig godkendelse af købet ventes i andet kvartal. Derefter skal der skabes positive synergier og krydssalg via et styrket netværk og udbud af services. De finansielle mål med opkøbet er, at det i 2027 skal bidrage positivt til resultat per aktie, og fra 2028 skal driftsresultatet i Schenker-delen komme op på DSV-niveau. For nærværende fastholder DSV de finansielle mål for 2026, men senere i år vil tidsrammen formentlig blive udvidet til 2028 og med løftede finansielle mål. Der er naturligvis altid en række risici forbundet med opkøb, og især når der som her er tale om en fordobling i aktiviteten. DSV-ledelsen har dog bevist en evne til at sikre en smidig integration, og at de kan levere på opstillede finansielle mål.

Bagsiden af medaljen

Købsprisen blev finansieret via selskabets egne likvider, en obligationsudstedelse og en kapitalrejsning på hver 37 milliarder kroner – sidstnævnte blev gennemført uden discount. Det viser, hvor stor en tiltro der er til DSV. Bagsiden af medaljen set med aktionærernes øjne er, at DSV har sat tilbagekøb af egne aktier på pause.

DSV og Schenker bliver fremadrettet blandt verdens førende aktører med en global markedsandel på cirka 7 procent. Schenker vil især tilføre volumen til vejdivisionen. Trods den styrkede status er der fortsat plads til nye opkøb. Branchen er kendetegnet ved, at de fem største sidder på 20 procent af markedet, de efterfølgende 15 selskaber ligeledes på 20 procent, mens resten består af mange mindre, regionale og lokale aktører. Vi har ikke set det sidste DSV-opkøb. Det skal dog nævnes, at der internt på direktionsgangen og i bestyrelsen har været uro, hvilket kunne tyde på, at ikke alle er enige i alle dispositionerne. Den mangeårige direktør, Jens Bjørn Andersen, er blevet udskiftet, og tre bestyrelsesmedlemmer er trådt tilbage.

Kæmpeby i Saudi Arabien

NEOM-projektet drejer sig om etablering af en kæmpeby på grænsen mellem Saudi-Arabien og Jordan og med en bro over det Røde Hav til Egypten. Projektet vil kræve en enorm logistikindsats, som DSV har påtaget sig sin del af via et joint venture med et ejerskab på 49 procent. Projektet skal løbe til og med 2031 og omfatter etablering af infrastruktur samt levering af varer og materialer. DSV skal investere adskillige milliarder dollar i projektet og venter et afkast af den investerede kapital på niveau med DSV's eksisterende mål. Projektet er spændende men ikke uden risiko, idet der udover en finansiel risiko også er risiko i relation til overholdelse af menneskerettigheder i forbindelse med byggeriet.

Øget risiko, men…

DSV er en konjunkturfølsom aktie. Henset til geopolitisk usikkerhed melder DSV forsigtigt ud for 2025 med udsigt til et driftsresultat (EBIT) på 15,5-17,5 milliarder kroner mod 16,1 milliarder kroner i 2024. På den korte bane er risikoen øget, men langsigtet er casen interessant, hvis integrationen af Schenker lykkes i henhold til de lagte planer. Det vil nemlig føre til voksende indtjening i de kommende år, og jeg vurderer derfor, at aktien i DSV er et godt langsigtet køb.

Om virksomheden

DSV er en global transport- og logistikvirksomhed. Siden grundlæggelsen i 1976 er selskabet vokset organisk og via opkøb. Med købet af Schenker bliver DSV et af verdens ledende transportselskaber.

Optimisten har fuld tillid til ledelsen, der historisk har leveret, hvad der stilles i udsigt. Strategien med opkøb for at styrke markedspositionen er helt korrekt. DSV har nu opnået en størrelse, hvor man kan holde nye konkurrenter i ave.

Pessimisten ser DSV som en konjunkturfølsom aktie. Gentagne opkøb indebærer risiko både for driften og for nedskrivning af goodwill. NEOM-projektet indebærer enorm risiko for badwill henset til forholdene for bygningsarbejderne.

John Stihøj ejer ikke aktier i DSV.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.