Billede

Drømmer du om tidlig pension bør du lægge en plan. Det er dyrt at forlade arbejdsmarkedet tidligt. Det gør det ekstra vigtigt at spare rigtigt op til tidlig pension.

Mange drømmer om at gå ned i tid eller måske at trække sig helt fra arbejdsmarkedet tidligt i livet. Nogle kalder det tidlig pension, andre taler om økonomisk uafhængighed og FIRE (Financial Independence Retire Early).

Læs også:

Har dansk bundskraber på sin købsliste

Hvis du vil realisere din drøm om tidlig pension, er det vigtigt at spare rigtigt op. Du kan ikke nøjes med at spare op i pensionsordninger, da de er bundet for længe til at opfylde dine behov.

Indledningsvis er der et par ting, der er værd at slå fast, inden du går i gang.

Det er dyrt, fordi du skal bruge mere end du tjener i en meget lang periode. Går du på pension som 55-årig og lever til du er 85, har du 10 år mindre til at spare op i, og pengene skal ovenikøbet række 10 år længere.

LÆS OGSÅ:

'Bobleterritorium': Indikator er højere end før 1929-krak

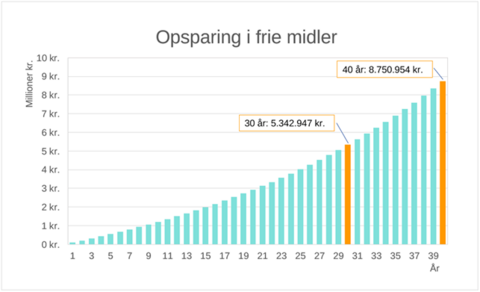

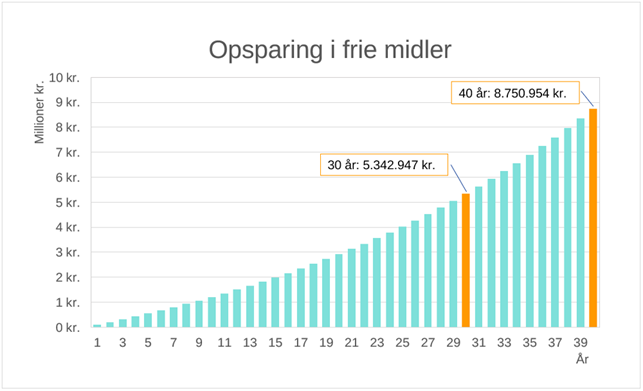

Derfor bliver forholdet mellem det, du har til forbrug, og det du lægger til side til opsparing meget anderledes, end det ville være hvis du havde et almindeligt arbejdsliv. Du skal sandsynligvis sætte 30 % mere af til opsparing hver måned i hele dit arbejdsliv for at få regnestykket til at gå op. Når forskellen er så stor, skyldes det, at renters rente-effekten betyder væsentligt mindre i en formue, du sparer op over 30 år, end hvis du sparer op over 40 år. Jo tidligere du går på pension eller går ned i tid, desto mindre bliver dit udbytte fra renters renteeffekten.Sparer du 100.000 kr. op om året, har du ca. 5,3 mio. kr. efter 30 år, men efter 40 år vil du have ca. 8,7 mio. kr.

Opsparing i frie midler efter hhv. 30 og 40 år. Renters rente-effekten er stærkest de sidste år af opspringsperioden. Slutformuen stiger fra ca. 5,3 mio. efter 30 år til ca. 8,75 mio. efter 40 år. Opsparing 100.000 kr. om året, forrentning 3,5 %, skat 30 %. Kilde: Finanshuset i Fredensborg.

Det er ikke fordi, jeg vil skræmme dig fra at gå tidligt på pension, jeg gør bare opmærksom på, at det er en stor beslutning, der kræver meget af dig og din familie, hvis det skal lykkes. Vil du tidligt på pension, skal du planlægge det godt.

LÆS OGSÅ: Står din pension det rigtige sted?

Vil du have adgang til dine penge 10 år inden pensionsalderen, skal du spare op i fast ejendom, frie midler eller begge dele. Med disse opsparingsformer kan du frigøre midler ved at sælge eller belåne aktiver.

Sparer du op i din bolig, er det vigtigt, at den ligger i et attraktivt område. Du skal have så stor en arbejdsfri gevinst som muligt, og derfor vil en bolig i et dyrt område med god beliggenhed være bedst. Derudover skal du sætte turbo på din opsparing i boligen ved at afdrage på lån med det samme. Du får sandsynligvis behov for at bruge friværdien eller noget af den, når du går på pension.

Over 30 år kan en bolig til 3 mio. kr. i et godt område stige 100-150 % og evt. mere i værdi, men det er nok fornuftigt at være lidt konservativ i dine forventninger her.

Det er også være godt at spare op i aktier i frie midler via aktiesparekonti fra begyndelsen, og senere hen også i frie midler andre steder. Fordelen ved frie midler er, at de netop er frie, så du har stor indflydelse på, hvor meget og hvornår de beskattes.

Vil du trække dig tilbage 10 år inden din pensionsalder, skal du sandsynligvis spare 300.000-500.000 kr. op til forbrug pr. år i de 10 år med tidlig pension. Det vil sige i alt 3-5 mio. kr., der skal være til rådighed, når du så fylder 55 år. Det er mit bud baseret på mine erfaringer med helt almindelige danskeres økonomi. Men her gælder ingen tommelfingerregler – du har brug for en præcis beregning for din økonomi.

Pointen er, at pengene skal tages ud af din almindelige økonomi nu, mens du arbejder og sparer op. Derfor må du reducere dit forbrug betydeligt. De fleste bliver ubehageligt overraskede, når de finder ud af, at de må klare sig med en mindre bil og færre ferier mens de sparer op. Men det er dét, der skal til, hvis du vil gøre det muligt at gå tidligt på pension.

Læs den originale artikel hos Finanshuset i Fredensborg her.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.