Billede

Denne artikel blev bragt i Aktionæren 4, 2020.

At vækst i vores samfund, vores bruttonationalprodukt, er af afgørende betydning for afkastet på aktier, synes at være en ”no-brainer”. Det er ekstra tydeligt i de her måneder, hvor aktiemarkederne har oplevet en kraftig kursnedtur, efter at det blev klart, at coronaepidemien vil banke væksten helt i gulvet i de kommende måneder.

Men ved nærmere eftersyn er sammenhængen mellem økonomisk vækst og aktieafkast langt fra så simpel, som man skulle tro, og det fører til mange misforståelser og forkert rådgivning – selv fra mange bankers aktieeksperter. Det gælder især den langsigtede sammenhæng.

Vækst i samfundet er afgørende for aktieafkast på langt sigt, for uden vækst ville det være svært for de børsnoterede selskaber at øge indtjeningen. Og det er vækst i virksomhedernes indtjening, der driver aktiekurserne på langt sigt.

Sammenhængen mellem økonomisk vækst og aktieafkast er dog ikke helt entydig. Så stærkere vækst fører ikke altid til højere aktieafkast. Der er ingen sammenhæng mellem, hvor stærk vækst vi historisk har oplevet og så aktieafkast. Det gælder både for Danmark og globalt.

Faktisk ser det ud til, at længere årrækker med moderat positiv vækst har været præget af højere aktieafkast end tilsvarende perioder med højere økonomisk vækst.

Anden halvdel af 1960’erne er et godt eksempel. Her oplevede den vestlige verden høj økonomisk vækst, men meget sløje aktieafkast. Omvendt har vi lige gennemlevet et årti med generel svag, men dog positiv økonomisk vækst kombineret med meget høje aktieafkast. Andre forhold end økonomisk vækst synes altså at spille en stor rolle.

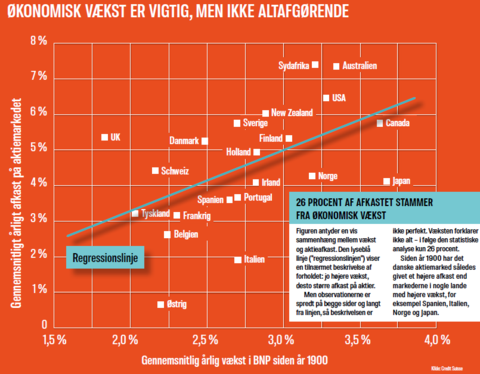

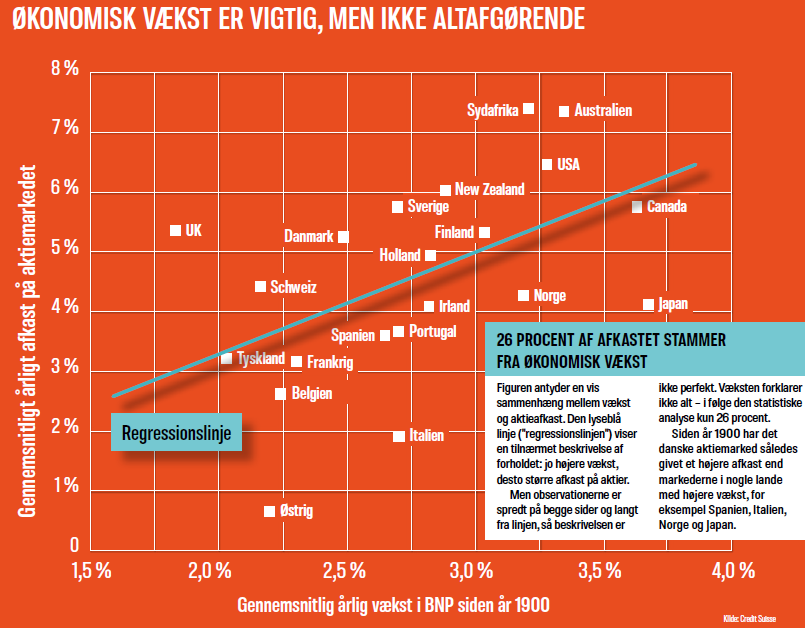

Et kig på langsigtede aktieafkast på tværs af lande sammenholdt med økonomisk vækst i de enkelte lande bekræfter billedet. Vækst er vigtig, men der er andre forhold, der er med til at afgøre aktieafkastet på langt sigt.

En statistisk analyse af sammenhængen mellem gennemsnitlig BNP-vækst og aktieafkast efter inflation siden år 1900 viser, at kun 26 procent af forskellen i langsigtede aktieafkast mellem lande kan forklares af forskelle i landenes økonomiske vækst. Hele tre fjerdedele skal forklares af andre forhold.

At der ikke er en entydig sammenhæng, ses også tydeligt i disse år, hvor et land som Kina i efterhånden lang tid har haft en langt højere BNP-vækst end USA, men hvor afkastet på aktier har været klart bedre i USA. Der er en række forklaringer på, hvorfor det er sådan:

Man kan altså ikke blot sige, at fordi der ventes højere vækst i dette land eller denne region, så bør man lægge flere af sine aktiepenge der – eller vice versa. Det er ellers et meget ofte hørt argument fra aktieeksperter, og jeg er også selv faldet i den grøft. Men så er det godt, at man kan blive klogere.

Klik på grafen for at se den i fuld størrelse.

På kort sigt er der tæt sammenhæng mellem vækst og afkast på aktier. Men ligesom på den lange bane er der perioder, hvor meget høj vækst ikke er positivt for aktieafkastet.

Tal fra Guggenheim Investments viser, at i hver recession siden 2. verdenskrig er aktier i gennemsnit faldet med 27 procent fra top til bund, mens tal fra den amerikanske professor Jeremy Siegel viser, at aktier i gennemsnit er steget med 24 procent i det første år af et opsving.

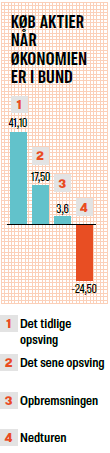

I Henrik Lumholdts bog ”Strategic and Tactical Asset Allocation” fra 2018 har investeringschef i Kirk Capital Teis Knuthsen beregnet aktieafkastet hen over et konjunkturforløb, som han opdeler i fire klassiske faser:

Hans tal, der kan ses i tabellen til venstre, bekræfter, at aktieafkastet svinger kraftigt med variationen i væksten. Fra et årligt afkast på 41 procent i den tidlige opsvingsfase til 17,5 procent i den sene opsvingsfase til 3,6 procent i opbremsningsfasen og minus 24,5 procent i nedtursfasen.

Det er altså den tidlige opsvingsfase, der tydeligvis er den mest givtige for aktieafkastet, og der er flere årsager. Prisfastsættelsen af aktier er typisk faldet i den forudgående recession. Desuden stiger virksomhedernes indtjening kraftigt ved overgangen fra nedtur til opsving. Endelig er renten ofte lav og pengepolitikken fortsat meget lempelig i den første fase af et opsving.

Senere, når væksten tager yderligere til, og opsvinget kommer ind i en senere fase, flader indtjeningskurven ud, og centralbanken begynder at hæve renten, så i denne fase er stærkere vækst ikke helt så givtigt for aktieafkastet.

Til gengæld er en økonomisk opbremsning – og især en decideret økonomisk nedtur – skadelig for aktieafkastet. Det er også derfor, at investorerne i disse dage er så optagede af, om vi står overfor et V-, U- eller L-scenarie, det vil sige, om vi kan se frem til en kort, mellemlang eller lang økonomisk nedtur på grund af coronapandemien.

Står vi overfor et V-scenarie er der god sandsynlighed for, at vi allerede har set bunden på aktiemarkedet i marts, mens de to andre scenarier betyder fortsat uro på de globale aktiemarkeder og stor risiko for nye kursfald.

Lige nu er epidemi- og vækstbilledet så usikkert, at det kan gå alle tre veje. Samtidig er volatiliteten så høj, at du som investor står dig bedst ved at undgå at forsøge at time markedet. I stedet bør du fokusere på at have den rette risiko i din portefølje og købe de dele af markedet, der har en langsigtet attraktiv prisfastsættelse.