Billede

De to store udfordringer for pensionsopsparere i dag er samspilsproblemer og negative renter.

Samspilsproblemer opstår, fordi en del udbetalingerne fra dine pensionsordninger modregnes i din folkepension og andre offentlige ydelser. Det kan betyde, at en del af din opsparing så at sige har været forgæves.

De negative renter betyder, at du risikerer at få mindre ud af din pensionsopsparing end du har indbetalt. Det gælder især pensionsordninger gennem dit arbejde, hvor du som regel ikke har indflydelse på, hvordan opsparingen bliver investeret og hvor pensionsselskabet typisk vil sætte en stor del af opsparingen i lavt forrentede obligationer – og fortsat fratrække omkostninger fra dit afkast.

Ingen kender fremtiden og begge udfordringer kan nå at ændre sig mange gange i løbet af et arbejdsliv – også til det værre - så du bør derfor spille på alle tangenter, når det gælder din pensionsopsparing og huske alle ti råd.

De ti pensionsregler

Ligesom når det gælder aktieinvestering, er et af de bedste gode råd: Kom i gang! Jo før du starter med at indbetale til din pension, desto større vil din pension blive. Det næste gode råd er: Hold fast! Det betyder, at du skal holde fast i dine regelmæssige indbetalinger - også selv om markedet tager en tur ned i en periode.

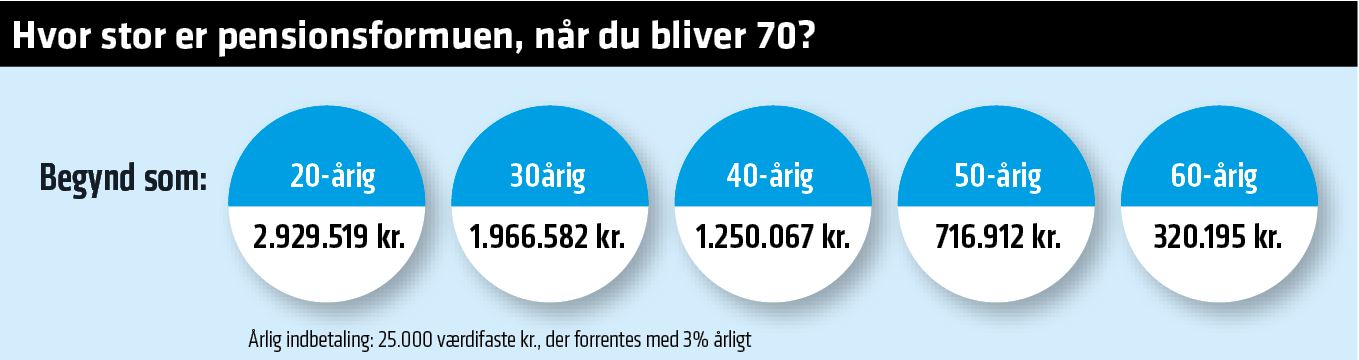

Albert Einstein beskrev rentes rente-effekten som den stærkeste kraft i universet og fordelen ved at starte en pensionsopsparing tidligt er da også nærmest astronomisk. Tabellen neden viser, hvor stor din pensionsformue vil være, når du fylder 70, alt efter om du starter som 20, 30, 40, 50 eller 60-årig. Beregningen bygger på, at du årligt indbetaler 25.000 kr., som forrentes med 3 procent årligt.

Hvis du starter din pensionsopsparing som 20-årig og går på pension 70-årig, vil du indbetale i 50 år eller fem gange så længe, som den person, der starter som 60-årig. Men på grund af rentes rente-effekten udmønter fem gange så store indbetalinger sig i en pension, der er ni gange så stor.

Opsparing af frie midler sker for beskattede kroner, hvorimod indbetaling til en ratepension er fradragsberettiget. Der er dog loft over indbetaling og dermed fradrag. I 2019 kan du højst indbetale 55.900 kr. på en ratepension. Beløbet pristalsreguleres hvert år.

Ved udbetaling beskattes de skattebegunstigede pensionsordninger som indkomstskat – i modsætning til brug af frie midler, som du allerede har betalt skat af – hvilket modificerer ovennævnte fordel. Men da din marginalskat typisk er lavere, efter du er gået på pension, er effekten ofte begrænset.

Den nye aldersopsparing er en fordelagtig anbringelse af frie midler. Den er dog specielt fordelagtig, hvis du har fem år eller mindre til folkepensionsalderen, da du så må indbetale op til 48.000 kroner om året. Indtil du er fem år fra folkepensionsalderen, kan du kun indbetale 5.200 kroner. Begge beløb pristalsreguleres.

Ud over skattefordelen nyder du også godt af en reduceret beskatning af dit afkast i forhold til, hvis det var frie midler. Det gælder både ratepension, alderspension og andre pensionsordninger. Du betaler nemlig kun den såkaldte PAL-skat på 15,3 procent af afkastet. Du kan derfor geninvestere en større del af afkastet, end hvis det var frie midler, og du opnår derfor endnu en rentes rente effekt.

Historisk set har inflation været den største trussel mod pensionsformuens købekraft. I øjeblikket er inflationen lav, men hvis den vender tilbage, vil kontanter og lange obligationer være mest udsatte.

En veldiversificeret aktieportefølje vil derimod være væsentligt mindre udsat og med dagens udbud af ETF’er og indeksfonde kan alle sikre sig den nødvendige spredning.

I dag er obligationsrenten tæt på nul og reelt er der derfor intet alternativ til aktier, når det gælder langsigtet opsparing i aktier. Pensionskasser investerer i infrastruktur og fast ejendom, men for mindre private opsparere er disse alternativer vanskeligt tilgængelige.

Ved dødsfald kan partnerens pensionsudbetaling pludselig falde bort. Sørg derfor for gensidig sikring.

Ratepensioner kan udbetales til boet med fradrag af 40 procent afgift, men det kan være en fordel at indsætte en begunstiget, for eksempel din ægtefælle, da eventuelle kreditorer i så fald ikke vil kunne gøre deres krav gældende i denne del af formuen.

Der er stor forskel på, hvad de enkelte pensionsudbydere tilbyder af livrenter. Hos nogle udbydere bortfalder livrenten helt, medmindre andet er aftalt. Du kan tilføje en dækning af din ægtefælle, så udbetaling af livrente fortsætter efter din død. Det betyder til gengæld, at du modtager en lavere ydelse, mens du er i live.

Bed om at få indføjet en klausul, så livrenten kan udbetales til en begunstiget eller til boet i tilfælde af din bortgang inden pensionsalderen. Der vil ganske vist blive fratrukket en afgift på 40 procent.

Honorarer, depotgebyrer, kursskæringer, kurtage, tegningsprovision og meget mere er omkostninger, som reducerer værdien af din opsparing - rentes rente-effekten virker også den anden vej.

Set over en periode på 30, 40 eller 50 år kan blot en kvart procent i ekstra omkostninger gøre en forskel på flere hundrede tusinde kroner i din endelige pension. Kend derfor dine omkostninger - og sørg for, at du ikke betaler mere end højst nødvendigt.

Aktier, lange obligationer og fast ejendom kan svinge drastisk i kurs på kort sigt og det vil være uheldigt, hvis kurssvingninger rammer dig på det tidspunkt, hvor du skal begynde at leve af din opsparing.

Når pensionstidspunktet nærmer sig, bør du have midler svarende til cirka tre års udgifter i kontanter og/eller korte obligationer. Så bliver du ikke kørt over, når markederne falder.

Husk årlige justeringer. Sælg aktier eller lange obligationer, når markederne er stabile eller stigende, og brug kontanter eller korte obligationer, når aktierne falder.

Ligesom aktier giver fast ejendom en langsigtet sikring mod inflation, og hvis det drejer sig om din bolig eller dit sommerhus, er gevinsten skattefri.

Men pas på med at satse finansieringen af din pensionisttilværelse på eventuel friværdi i din ejerbolig. Friværdien kan svinge på kort sigt og er svær at belåne for pensionister.

Belåningsgrænsen falder til 60 procent efter pensionering, så sørg for at optage lån i tide. Med de aktuelt meget lave renter vil du kunne vil du med fordel kunne optage et fastforrentet lån og sætte pengene i en portefølje af lavrisikoaktier med god spredning og lave omkostninger.

Når du er gået på pension og skal bruge dine opsparede midler, er det vigtigt, i hvilken rækkefølge du bruger af dine midler.

Det vigtige princip at huske på er, at du først skal bruge de midler, der beskattes hårdest.

Pension og livrente bør derfor normalt benyttes sidst, da beskatning af afkastet er lavere end for frie midler. Omvendt skal du heller ikke vente for længe med at få udbetalt livrente, da det hos nogle pensionsselskaber kun er en mindre del, der kan arves.

Den traditionelle tommelfingerregel har været cirka 15 procent af årsindkomsten, men det afhænger også af afkastet af din formue, afkastets stabilitet og af inflationen (se bud 5). De 15 procent inkluderer naturligvis eventuelle pensionsordninger gennem din arbejdsgiver.

Selv om det lyder bagvendt, kan du faktisk risikere at spare for meget op. Det skyldes, at udbetalinger fra private pensionsordninger modregnes i din folkepension og andre offentlige ydelser. Hvis du ikke betaler topskat i dag og i øvrigt ikke mener, at reglerne for modregning vil blive ændret, så skal du overveje andre former for opsparing.

De samme modregningsregler gør, at det for nogen kan være en god idé at fortsætte pensionsopsparing efter pensionstidspunktet. På den måde reduceres den indkomst, som er grundlaget for beregning af pensionsindkomst. Selv indbetaling på alderspension, som ikke giver skattefradrag, kan være en fordel, fordi beskatningen af afkast er lavere end for frie midler.

Den øremærkede pensionsformue er en del af din samlede formue. Sker der et skifte i inflationen eller realrenten - eller i dine egne sociale eller sundhedsmæssige forhold - kan det medføre, at din opsparing skal justeres. Overvej din situation én gang årligt.

Den årlige gennemgang kan være anledning til at overveje, om du skal samle flere mindre pensionsordninger ét sted for at spare omkostninger.

Det kan også være en anledning til at se på de forsikringer, der er tilknyttet dine pensionsordninger. Du vil som regel have en livsforsikring, en forsikring mod tab af erhvervsevne og en dækning i tilfælde af kritisk sygdom. Har du tilstrækkelig dækning? Har du muligvis en dobbeltdækning i kraft af flere pensionsordninger?