Billede

Pigen på billedet hedder Leonora – en skøn lille pige, der blev født i påsken 2016 med den største manke, der er set i mands minde. Allerede som spæd var hun helt balstyrisk med alt, der var lyserødt eller lilla. Både arme og ben spjættede, når hun fra sin bæresele så ting i sine to yndlingsfarver.

Hun er som andre børn elsket af sine forældre og bedsteforældre. Plus den øvrige familie. Selv drengene i vuggestuen synes, hun er noget så kær … og kysseklar.

Så Leonora har fået en rigtig god og problemfri start på livet. Kimen til et langt liv er lagt.

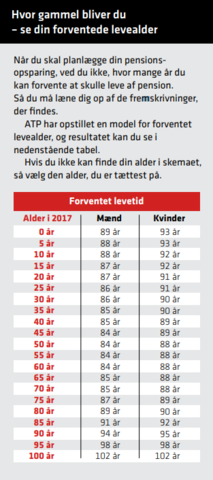

ATP har udviklet modeller for den fremtidige gennemsnitlige levealder, og her kalkulerer ATP med, at pigebørn på Leonoras alder i gennemsnit vil leve 93 år.

Drengebørn fra samme årgang forventes at blive 86 år i snit.

I beregningerne er ATP ganske givet nødt til at tænke forsigtigt for at sikre, at der også i fremtiden er penge i kassen til at udbetale livslang pension til alle. Så der er sandsynligvis en sikkerhedsmargin i deres tal. Men lad os nu tage udgangspunkt i ATP's tal. Så vi regner med, at Leonoras fremtidige pensionsindbetalinger skal række, til hun bliver 93 år.

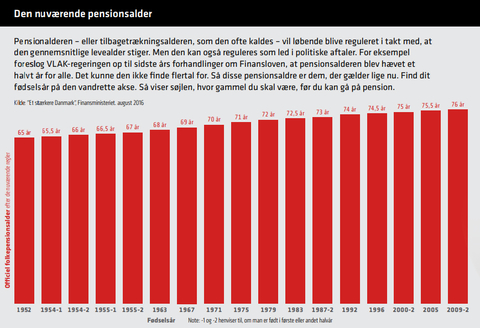

Pensionsalder skal genforhandles

Ifølge de nuværende regler kan Leonora tidligst gå på pension, når hun er 76 år. Men den aldersgrænse kan ændres mange gange, inden det bliver aktuelt, for partierne i Folketinget har en aftale om, at pensionsalderen – eller tilbagetrækningsalderen, som de ofte kalder den – skal genforhandles løbende og ændres i takt med, at danskernes gennemsnitlige levealder stiger. De nuværende aldersgrænser skal genforhandles senest i 2020.

Med en gennemsnitlig levealder på 93 år og en pensionsalder på 76 år skal Leonoras pensionsopsparing i form af opsparet arbejdsmarkedspension og privat pensionsopsparing altså kunne dække en periode på 17 år. Disse opsparinger skal være hendes supplement til folkepensionen.

Leonora har udsigt til, at hun skal være på arbejdsmarkedet i omkring 50 år – alt efter hvilken uddannelse hun vælger. Men vil hun have lyst til at arbejde 50 år af sit liv?

Hvis ikke, er hun nødt til at have en fri opsparing ved siden af sin pensionsopsparing til at dække omkostningerne ved en tidligere 'selvpensionering'. Denne form for opsparing har Nordeas forbrugerøkonom Ann Lehmann Erichsen kaldt en ’frihedsopsparing’, mens forfatteren og foredragsholderen Soulaima Gourani har døbt den en ’fuck you-konto’.

Drømmen om tidlig pension

Nordea fik i 2017 analyseinstitutet YouGov til at undersøge, hvornår danskerne ønsker at trække sig tilbage fra arbejdsmarkedet og gå pension, hvis de selv kunne bestemme.

Hvis Leonora skulle have de samme ønsker, når hun bliver ældre, kommer hun på en opgave, som mange vil betegne som ganske urealistisk. Hun skal i så fald have en privat opsparing – ved siden af sin pensionsopsparing – der kan dække hendes økonomiske behov, fra hun er 63 år og frem til det tidspunkt, hvor hun tidligst kan få sin pensionsopsparing udbetalt.Analysen viste, at kvinder helst vil holde op med at arbejde, når de fylder 63 år. Mænd drømmer om at gå på pension, når de er 65 år. Altså længe før, de nuværende pensionsregler giver mulighed for.

Med de regler, der blev indført ved årsskiftet, kan Leonora tidligst få sine pensionsopsparinger udbetalt tre år før, hun har ret til at få folkepension. Så hendes private opsparing skal altså kunne dække ti års leveomkostninger – fra hun er 63, til hun er 73 år.

Så drømmescenariet om en tidlig pension som 63-årig må Leonora nok opgive, for det vil kræve en privat opsparing, der skal være på over to millioner kroner i nutidskroner, hvis hun blot vil have et årligt rådighedsbeløb, der svarer til, hvad arbejdsløse på højeste dagpengesats får.

Og to millioner kroner er rigtig mange penge at spare op ved siden af alt det andet, hun har brug for at spare op til … bolig, rejser, pension osv.

Det kan også være, at Leonora bare indstiller sig på, at hun skal arbejde, til hun bliver 76 år. Men så kan det være, at hun gerne vil holde et års orlov to-tre gange undervejs i sit lange arbejdsliv. Så er problematikken egentlig den samme. De økonomiske krav til hendes private opsparing ved siden af pensionsopsparingen er bare betydelig mindre.

Brug for renters rente

Men næsten uanset hvad Leonora vælger, vil hun have brug for både en pæn pensionsopsparing og en privat opsparing i frie midler.

Og hvis hun oven i købet investerer sin opsparing fornuftigt, får hun hjælp af renters rente, som Einstein udråbte til den stærkeste kraft i universet. Jo hurtigere hun kommer i gang, jo flere valgmuligheder vil hun have.