Billede

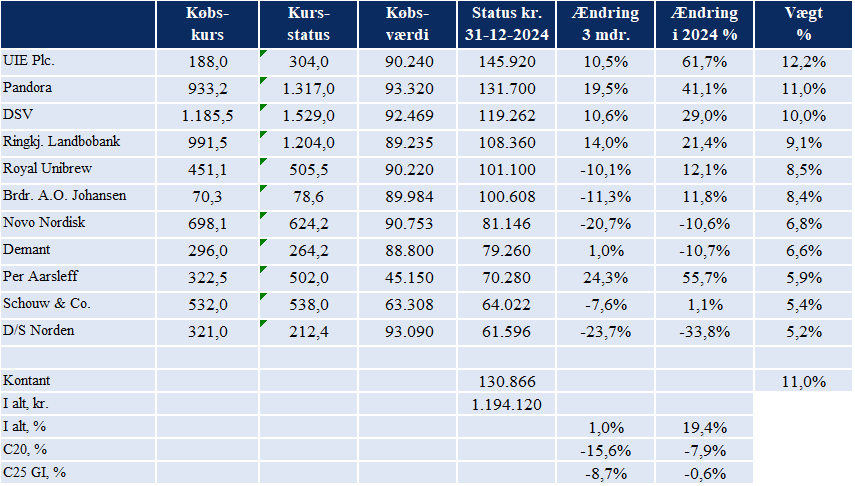

De seneste tre måneder steg Fundamentalporteføljen 1,0%, mens C20 faldt 15,6% og C25 GI faldt 8,7%. De stærkeste aktier i perioden var Aarsleff (+24,3%), Pandora (+19,5%), Ringkjøbing Landbobank (14,0%), DSV (+10,6%), U.I.E. (+10,5%) og Demant (+1,0%), mens de svageste aktier var D/S Norden (-23,7%), Novo Nordisk (-20,7%) og A.O. Johansen (-11,3%). Novonesis som blev solgt ved seneste status pr. 30. september 2024, faldt 15,5% i perioden.

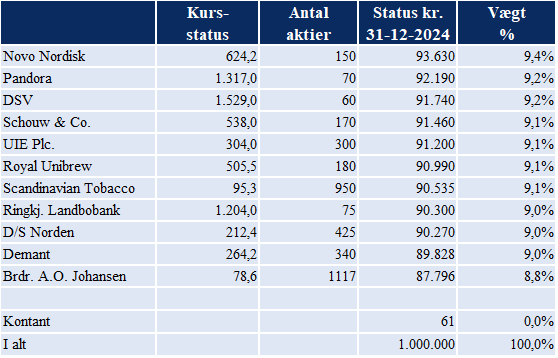

Følgende aktier har udbetalt udbytte i perioden: Royal Unibrew (14,5 kr.), D/S Norden (2 kr.) og UIE (6,06 kr.). Kontantbeholdningen steg dermed til 130.866 kr. Porteføljen så på statusdagen ud som følger:

Siden Nytår er porteføljen steget 19,4%, mens C20 faldt 7,9% og C25 GI faldt 0,6%. De stærkeste aktier i 2024 var U.I.E (+61,7%), Per Aarsleff (+55,7%), Pandora (+41,1%), Novonesis (+29,9%, solgt 30. september), Ringkjøbing Landbobank (+21,4%), Royal Unibrew (+12,1%) og Brdr. A.O. Johansen (+11,8%), mens de svageste aktier i 2024 var D/S Norden (-33,8%), Demant (-10,7%) og Novo Nordisk (-10,6%).

LÆS OGSÅ: Thorleif Jackson udpeger 10 aktier til ny dansk udbytteportefølje

Evaluering af mine 2024 handler

Jeg lavede to justeringer af porteføljen gennem året. Den første justering skete d. 31. marts 2024, hvor jeg solgte halvdelen af mine 280 stk. Per Aarsleff (140 stk.) til kurs 345 kr. Jeg købte i stedet 119 stk. Schouw & Co. til kurs 532 kr. Det havde i bagklogskabens klare lys været bedre at undlade denne justering, da Aarsleff efterfølgende steg 45,5% frem til Nytår, mens Schouw & Co. kun steg 1,1% frem til Nytår. I kroner og ører kostede justeringen 21.266 kr. i ”tabt afkast”. Uden denne justering, ville porteføljen være steget 21,5% i 2024 i stedet for 19,4%. Sådan kan det gå. Godt jeg kun solgte halvdelen af mine Aarsleff-aktier! Den anden justering skete d. 30. september 2024, hvor jeg solgte alle mine 245 stk. Novonesis til kurs 482,2 kr. Novonesis var på daværende tidspunkt steget 29,9% i 2024. Novonesis faldt efterfølgende 15,5% til kurs 407,7 kr. I kroner og ører tjente jeg dermed 18.252 kr. i ”sparet tab”. Uden denne omlægning ville porteføljen været steget 17,6% i 2024 i stedet for 19,4%. Uden begge justeringer, ville porteføljen være steget ca. 19,7% i 2024.

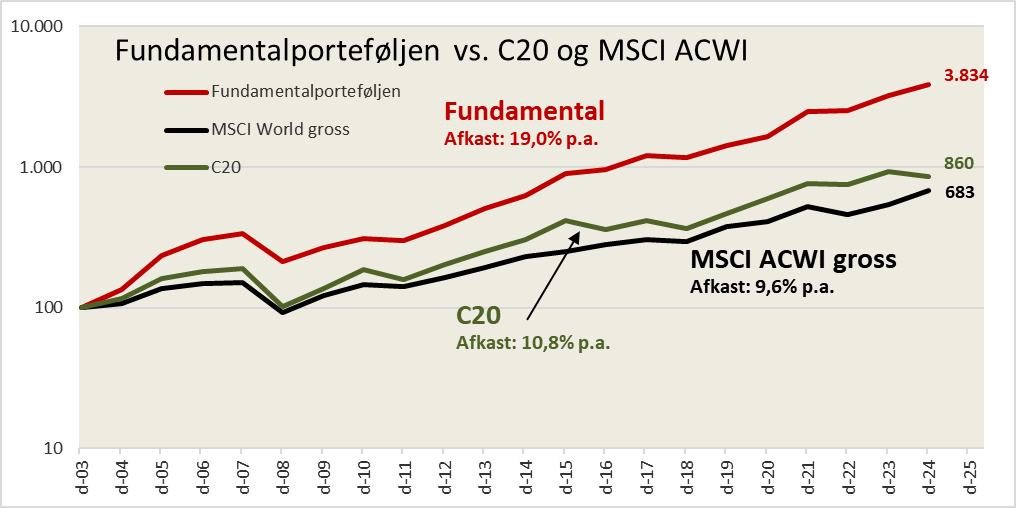

Merafkast på 2.974% på 21 år

Der er nu 20 år siden jeg lancerede modelporteføljen som vi nu kalder Fundamentalporteføljen. Porteføljen har slået C20-indekset i 17 ud af 21 år. Porteføljens udvikling år for år i forhold til det danske eliteindeks OMXC20 (C20) kan ses i nedenstående tabel og graf. Som det fremgår, har porteføljen givet et samlet afkast på 3.734%, svarende til 19,0% p.a., mens C20 i perioden har givet et afkast på 760% eller 10,8% p.a. Merafkastet kan da beregnes til 2.974% eller 8,2% p.a.

|

PERIODE |

FUNDAMENTAL PORTEFØLJEN |

C20 |

C25 GI |

|

2004 |

35,3% |

17,2 % |

|

|

2005 |

73,9% |

37,3% |

|

|

2006 |

30,3% |

12,2% |

|

|

2007 |

9,1% |

5,1% |

|

|

2008 |

-36,6% |

-46,6% |

|

|

2009 |

26,1% |

35,9% |

|

|

2010 |

16,1% |

35,9% |

|

|

2011 |

-3,0% |

-14,8% |

|

|

2012 |

27,6% |

27,2% |

|

|

2013 |

32,3% |

24,1% |

|

|

2014 |

23,3% |

20,9% |

|

|

2015 |

44,1% |

36,2% |

|

|

2016 |

5,8% |

-12,8% |

|

|

2017 |

25,8% |

15,9% |

15,1% |

|

2018 |

-2,3 |

-13,0% |

-11,2% |

|

2019 |

20,4% |

27,4% |

29,8% |

|

2020 |

17,2% |

29,0% |

34,5% |

|

2021 |

48,9% |

27,2% |

18,6% |

|

2022 |

1,9% |

-1,5% |

-11,5% |

|

2023 |

27,7% |

24,4% |

9,6% |

|

2024 |

19,4% |

-7,9% |

-0,6% |

|

I alt på 21 år |

3.734% (19,0% p.a.) |

760% (10,8% p.a.) |

103,9% (9,3% p.a.) |

Porteføljens udvikling er vist grafisk på nedenstående graf.

Fundamentalporteføljen indeholder udbytter, mens C20 er ekskl. udbytter. Jeg sammenligner dermed æbler med pærer, hvilket er en udfordring jeg har levet med i 21 år. Grafen ovenfor viser Fundamentalporteføljens afkast sammenlignet med MSCI ACWI verdensindekset inkl. udbytter opgjort i euro. Da vekselkursen mellem den danske krone og euro er stort set uændret siden december 2003, kan man uden videre sammenligne afkastene.

Som det fremgår, er Fundamentalporteføljen steget fra indeks 100 til indeks 3.834 (19,0% p.a.), mens verdensindekset er steget fra indeks 100 til indeks 683 (9,6% p.a.). Fundamentalporteføljen har dermed slået verdensindekset med ca. 9,4% p.a. over 21 år. Det er et helt usædvanligt godt resultat, hvis du skulle være i tvivl.

Kommentarer til porteføljen

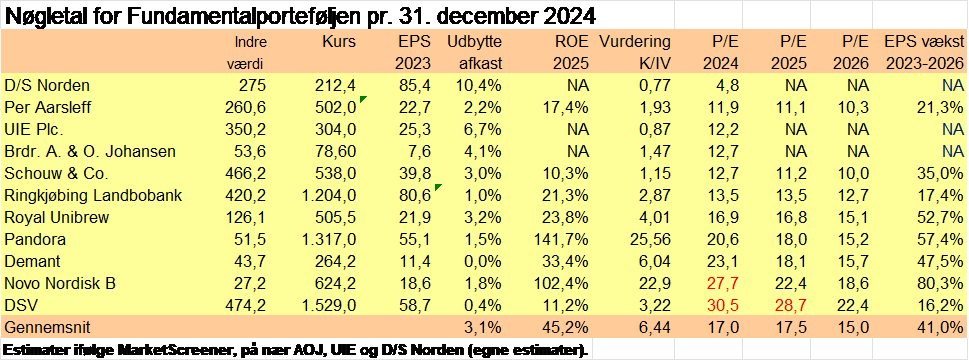

Jeg har som sædvanligt beregnet udvalgte nøgletal for porteføljeaktierne, og dermed også for hele porteføljen:

Som det fremgår, er porteføljen aktuelt prissat svarende til P/E2024=17,0, P/E2025=17,5 og P/E2026=15,0. Udbytteafkastet er ca. 3,1% og egenkapitalforrentningen er ca. 45%. Til sammenligning var verdensindekset, MSCI ACWI, pr. 30. november 2024 prissat svarende til P/E2024=22,4 og P/E2025=18,5. Porteføljen er altså prissat lidt lavere end verdensindekset. Jeg føler at porteføljen har en kvalitet langt over gennemsnittet og jeg føler derfor porteføljen er attraktivt prissat.

LÆS OGSÅ: Thorleif Jackson udpeger 10 aktier til ny dansk udbytteportefølje

Jeg har som sædvanlig markeret aktier, der er prissat over P/E=25 med rød skrift. Som det fremgår, er Novo Nordisk efter kursfaldet i 2024 aktuelt prissat svarende til P/E2024=27,7, P/E2025=22,4 og P/E2026=18,6. Da vi allerede er inde i 2025 er prissætningen for 2024 ikke længere aktuel, og jeg vil dermed konkludere, at Novo Nordisk ikke er for højt prissat. Når man betænker at indtjeningen fortsat stiger med mere end 20% pr. år, vil jeg snarere betegne Novo Nordisk som attraktivt prissat i januar 2025. Som det fremgår, er DSV prissat svarende til P/E2024=30,5, P/E2025=28,7 og P/E2026=22,4. Det er lidt rigeligt højt. Men DSV er som bekendt i gang med en kæmpe fusion med DB Schenker. Meget er oppe i luften og skal lige lande. Det er svært på nuværende tidspunkt at vurdere DSVs reelle indtjening i 2025 og 2026. Jeg har tillid til at fusionen nok skal gå godt, og at DSV lander på benene med langt højere indtjening på den anden side af fusionen om måske 1-2 år.

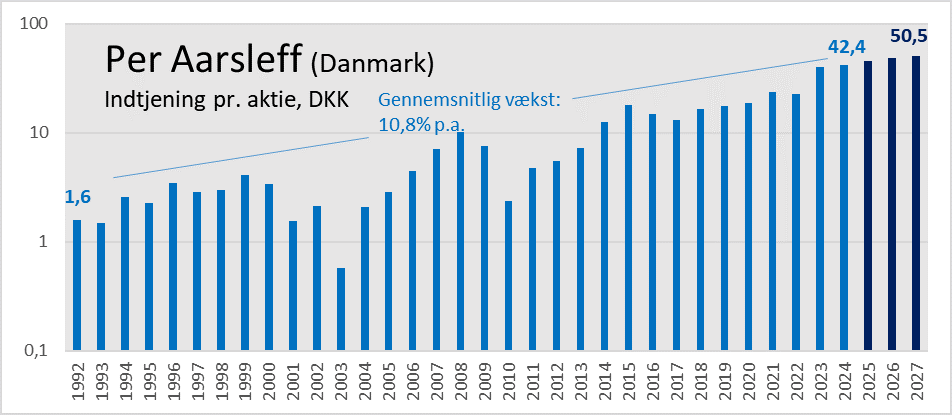

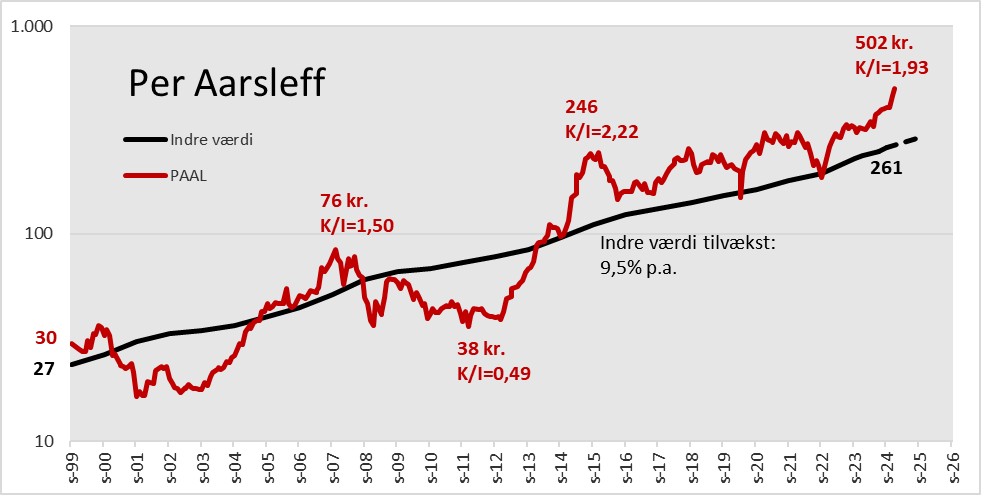

Per Aarsleff virker ikke umiddelbart højt prissat med P/E2024=11,9, P/E2025=11,1 og P/E2026=10,3. Men konjunkturfølsomme aktier virker næsten altid billige, når kursen topper. Aarsleff indtjening er historisk vokset 10,8% p.a., jævnfør nedenstående figur.

Det er jo flot og fantastisk. Især hvis det kan fortsætte. Men husk på at indtjeningen er cyklisk/konjunkturfølsom. Før eller siden vil indtjeningen falde tilbage som i perioden 1999 til 2003, som i perioden 2008 til 2010 og som i perioden 2015 til 2017. Når det sker, vil kursen sandsynligvis falde endnu mere end indtjeningen. Lige nu (kurs 502 kr.) er Aarsleff tæt på at være rekordhøjt prissat målt på kurs/indre værdi, jævnfør nedenstående graf.

Jeg er bekymret for om indtjeningen og kursen kan holde, og jeg vælger derfor at sælge Aarsleff på statusdagen til kurs 502 kr. Jeg beholder de resterende 10 aktier.

Mulige nye kandidater

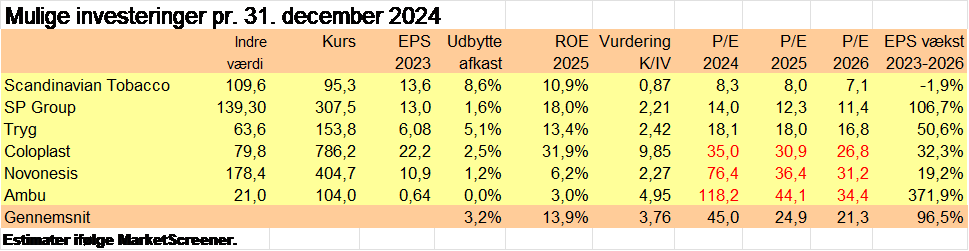

Med ti aktier i porteføljen, har jeg plads til en eller to nye aktier. Jeg har seks aktier i kikkerten, jævnfør nedenstående tabel.

Coloplast, Novonesis og Ambu er desværre fortsat for højt prissat. Så jeg siger nej tak på nuværende tidspunkt. Tryg virker mere rimeligt prissat, og er nok en overvejelse værd.

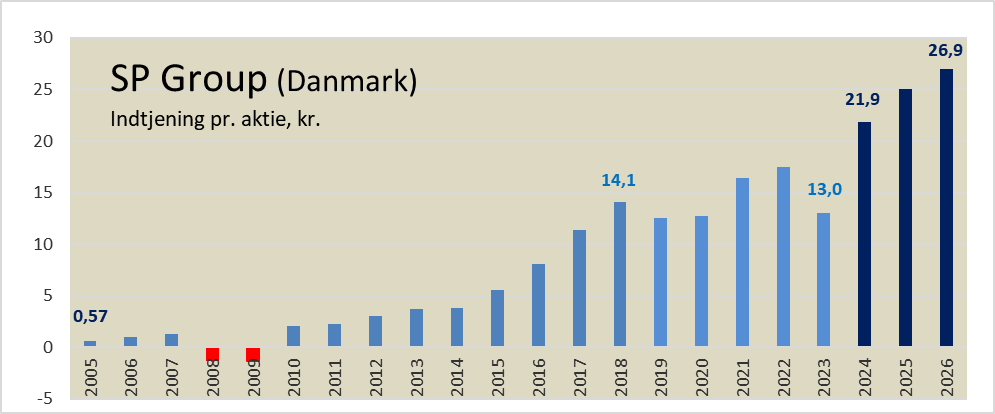

SP Group indgik i Fundamentalporteføljen i fire år fra 31. december 2019 til 31. december 2023. Aktien faldt i den periode 9,7% fra kurs 242 kr. til kurs 218,5 kr., mens C25 i samme periode steg 45,2% uden udbytter. Hvorom alting er solgte jeg SP Group i frustration for et år siden. Det skulle jeg selvfølgelig ikke have gjort, for SP Group steg hele 40,7% i 2024, mens C25 faldt 2,4%. Jeg overvejer nu om jeg skal rette min fejl og genkøbe aktien? Se nedenstående graf.

Som det fremgår, havde SP Group et dårligt år i 2023. Kald det en svipser. Jeg blev desværre snydt af tilbagefaldet. Men SP Group er en veldreven virksomhed, og markedet forventer at selskabet opnår rekordindtjening i 2024 og pæn vækst igen i både 2025 og 2026. Det ser altså ud til at selskabet er tilbage i god gænge, og aktien virker ikke dyr med P/E2024=14,0, P/E2025=12,3 og P/E2026=11,4. Men forventningerne er ganske høje.

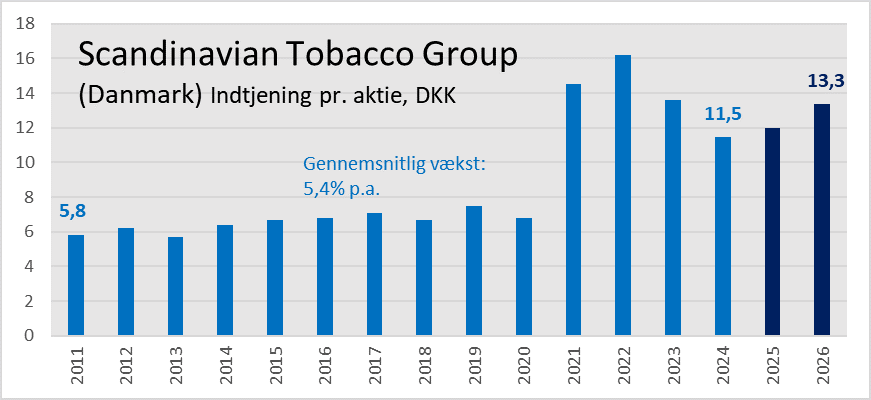

Scandinavia Tobacco Group (STG) har leveret god indtjening hvert år siden 2010, hvor selskabet blev skabt ved en fusion af Skandinavisk Tobakkompagni og Swedish Matchs cigar- og pibeforretninger, jævnfør nedenstående graf.

Indtjeningen var ekstra høj i 2021 og 2022 som følge af ændrede forbrugsmønstre under COVID-19 pandemien. Indtjeningen i 2023 og 2023 afspejler en tilbagevenden til pre-COVID forbrugsmønstre og højere renteudgifter. Selskabet blev børsnoteret i 2016. STG har siden foretaget en del mindre opkøb så omsætningen er øget pænt fra 5,5 mia. kr. i 2011 til forventet 9,1 mia. kr. i 2024. Selskabets stærke cashflow anvendes til høje udbytter og massive aktietilbagekøb. Kursen toppede omkring 155 kr. i maj 2022 og er siden faldet 39% til 95,3 kr. ultimo 2024. Med den kurs er aktien relativt lavt prissat svarende P/E2024=8,3, P/E2025=8,0 og P/E2026=7,1. Udbyttet på ca. 8,15 kr. giver et udbytteafkast på ca. 8,6%. Det er højt! Selskabet har de seneste fem år tilbagekøbt og annulleret 21% af de udestående aktier. Det er imponerende! STG ligner bestem en god investering. Markedet forventninger til indtjeningen i 2025 og 2026 virker realistiske.

Jeg kan lide Tryg, SP Group og STG, men jeg har højst plads til to ekstra aktier. Jeg føler Tryg er fuldt prissat, og derfor ikke specielt interessant. Og jeg er lidt utryg ved markedet høje forventninger til SP Group. Det kan hurtigt føre til nedjusteringer, og så falder kursen nok en hel del. Ligesom jeg er utilpas ved markedets høje forventninger til SP Group, er jeg omvendt komfortabel med markedets realistiske forventninger til STG. Moderate forventninger kan hurtigt føre til positive overraskelser, og så stiger kursen nok. Jeg vælger at nøjes med at købe STG i denne omgang. Tryg og SP Group står dog fortsat på min indkøbsliste (ligesom Coloplast, Novonesis og Ambu), og vil måske blive tilføjet til porteføljen senere på året. Vi får se.

Justering af porteføljen

Efter salg af Aarsleff og køb af Scandinavian Tobacco Group samt rebalancering ser porteføljen ud som følger:

Thorleif Jackson ejer selv aktier i Brdr. A.&O. Johansen, Demant, D/S Norden, DSV, Novo Nordisk, Pandora, Ringkøbing Landbobank, Royal Unibrew, Schouw & Co., SP Group og U.I.E.

LÆS OGSÅ: Thorleif Jackson udpeger 10 aktier til ny dansk udbytteportefølje

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.