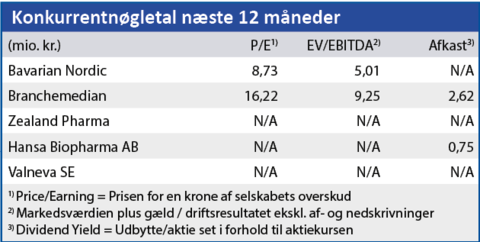

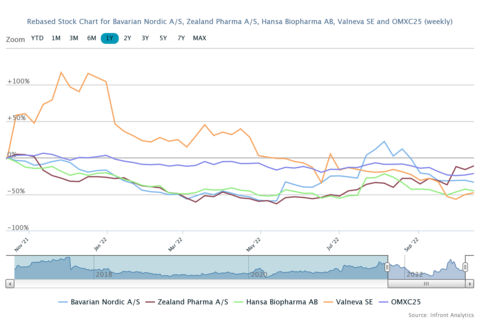

Billede

Mens stigende renter og øget risikoaversion med rette mindsker værdisætningen af et selskab, vurderer vi, at kursfaldet set i relation til to selskabsspecifikke nyheder har været en overreaktion.

Vi vurderer, at Bavarian Nordics RSV-Vaccine har blockbusterpotentiale (dvs. omsætning på minimum 1 mia. USD) og en sandsynlighedsvægtet værdi på 120 kr. pr. aktie. Vi ser gode muligheder for, at selskabets vaccine kan lande i Top 3 sammen med vacciner fra Pfizer og GSK med en årlig samlet markedsværdi på 5-10 mia. USD.

Corona vaccinen har stadig værdi

Bavarian Nordic er gået i fase 3 med selskabets covid-19 boostervaccine ABNCoV2, og gode data kan bane vejen for en lancering i første halvdel af 2023 og de første data ventes i 4. kvartal 2022.

ABNCoV2-vaccinen er blevet en glemt del af aktiehistorien i Bavarian Nordic. Dels fylder epidemien mindre i folks bevidsthed, og dels ændrede kapløbet og behovet for vacciner sig undervejs. I den nuværende situation dækker de eksisterende vacciner godt, og derfor er behovet for Bavarian Nordics vaccine begrænset.

Men Corona spøger stadig med fremkomst af nye varianter, hvilket kan åbne for behovet for nye behandlinger, som f.eks. ABNCoV2, hvor kliniske data har vist en bredere dækning med et længere immunrespons. Vi vurderer derfor, at det er for tidligt at dømme ABNCoV2 vaccinen ude, men det bliver sandsynligvis med et markant mindre kommercielt potentiale, end hvis vaccinen allerede havde været etableret på markedet.

Vi fastholder en købsanbefaling med kursmålet 500 i forventning om gode fase 3 data for RSV-vaccinen og en efterfølgende partnerskabsaftale.

Aktuel kurs 234,80

Kursmål (12 mdr) 500,00

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.