Billede

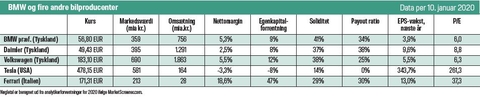

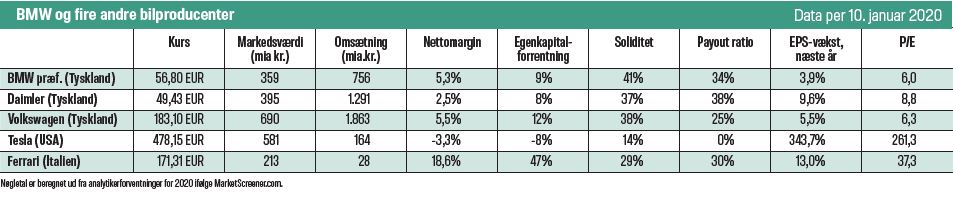

Topmodellerne fra den sydtyske bilfabrik udstråler prestige og succes, men succes er ikke det, der har kendetegnet BMW-aktien de seneste år. Præferenceaktien handles til blot seks gange det forventede overskud i 2020, og alene udbyttet giver et afkast på 5,7 procent.

BMWs præferenceaktie er 24 procent billigere end den ordinære aktie - og magen til, bortset fra, at udbyttet er 2 eurocent højere. Desuden giver præferenceaktien ikke stemmeret.

Årsagen til den lavere kurs er dog ikke den manglende stemmeret, men lavere likviditet. Derfor foretrækker professionelle investorer den ordinære aktie, så de hurtigere kan justere deres beholdning. Den gennemsnitlige daglige omsætning for præferenceaktien ligger imidlertid på 30 millioner danske kroner, så det burde være alt rigeligt for de fleste private!

Prisforskellen betyder, at præferenceaktien vil give 1,4 procent højere afkast end den ordinære aktie, medmindre rabatten udvides. Indskrænkes rabatten, vil man modsat få endnu større merafkast relativt til den ordinære aktie.

Den ordinære aktie handler også til en lav P/E på 7,8, men hvorfor er BMW så billig? For det første bør bilaktier være relativt billige ud fra en risikobetragtning. Salget af biler er cyklisk og produktionen meget kapitaltungt. Desuden er BMWs indtjening faldet på grund af øgede udviklingsomkostninger til udvikling af elbiler og funktioner til selvkørende biler.

Den vigtigste årsag til de billige bilaktier er imidlertid omstillingen til elbiler og selvkørende biler, som helt kan ændre vores forhold til biler. Hvis vi blot reserverer en bil på en app, når vi har brug for transport, så kan det sætte forretningen under pres - ikke mindst for et prestigemærke som BMW.

Det er dog ikke alle bilaktier, der døjer med lave vurderinger (se tabel). Både Tesla og Ferrari handler til endda meget høje P/E-tal. Det skyldes forventning om markant stigende salg og indtjening, som de vil tage fra andre mærker, og hvis BMWs salg og indtjening – mod analytikernes forventning – falder år for år, så vil BMW vise sig at være en ’value trap’, det vil sige at selv om aktien måtte se billig ud, så er det er en fælde, fordi forretningen viser sig at smuldre bort.

BMW og andre masseproducenter har imidlertid også nogle esser i ærmet i forhold til nye spillere som Tesla. Det drejer sig for eksempel om deres netværk af forhandlere og deres ekspertise inden for effektiv produktion. Netop produktion er et område, hvor Tesla konstant har problemer.

Allerede i år vil BMW tilbyde elmotorer i alle modelrækker, og om tre år vil man have 25 el- eller hybridbiler. Hvis man ser bort fra folk med "bilskam", så vil de fleste foretrække at eje deres egen bil frem for at dele bil med andre. Det vil være logistisk svært for de fleste familier, at forlade sig på delebiler. Andre har bare ikke lyst til at dele.

BMW tager markedsandele og omsætningen forventes i 2020 at stige til ny rekord. I seneste kvartal var omsætningen otte procent højere end året før, og indtjeningen per aktie 12 procent højere.

Præferenceaktien satte rekord i 92 euro helt tilbage i 2015 og var i august sidste år faldet til 48 euro. Aktien er dermed allerede faldet meget, så der er i høj grad taget højde for modvinden og de øgede omkostninger. Siden bunden i august er aktien steget 19 procent, og det antyder, at investorerne ikke længere tror, at de gamle bilmærker bliver kørt helt over.

Per Juul eller Juul Value Invest A/S ejer aktier i BMW.