Billede

Denne analyse blev bragt i Aktionæren 4, 2020.

Den militære flyindustri har undgået den nedsmeltning, der præger den civile luftfartsindustri. Men Saabs aktiekurs er alligevel faldet ligeså meget som markederne – eller mere! Mange investorer havde ellers regnet med, at Saab skulle være et stabilt anker i porteføljen under coronakrisen. Det skulle store, lange ordrer være med til at sikre. Der er to hovedårsager til den negative udvikling.

Der burde ikke være de store direkte coronaeffekter på grund af Saabs lange kontrakter. I år står Saab endda overfor at påbegynde flerårige leverancer på fire af de største kontrakter i selskabets historie.

En gylden, flerårig periode skulle til at starte. Men Saab har trods dette både suspenderet dividende og forventninger til resultatet for 2020 med henvisning til usikkerheden ved coronakrisen. Lockheed Martin, der SAAB er verdens største våbenproducent, har til gengæld bekræftet forventninger og dividende, så branchen er ikke ramt generelt.

Mange spekulerer dog i en indirekte, underliggende effekt. Massive offentlige hjælpepakker for at afhjælpe coronakrisen skal finansieres ved udstedelse af nye statsobligationer. Hvis ikke udstedelserne skal løbe løbsk og føre til en for stor stigning i offentlige budgetter, statsgæld og renter, så skal der laves nye politiske prioriteringer. Det vil sandsynligvis ramme militærudgifterne, der ellers havde udvist stigende vækstrater i de seneste år.

Hertil kommer, at Saab som alle andre industrielle produktionsvirksomheder er afhængig af, at forsyningskæder hos underleverandører kører upåvirket. I tilgift har Saab civile forretninger, der kan blive hårdt ramt, hvilket ledelsen bekræftede i forbindelse med suspenderingen af forventningerne. Blandt andet af disse grunde har analytikerne i gennemsnit sænket forventningerne til omsætning og indtjening for 2020 med henholdsvis cirka 10 og 20 procent siden coronapandemien brød ud.

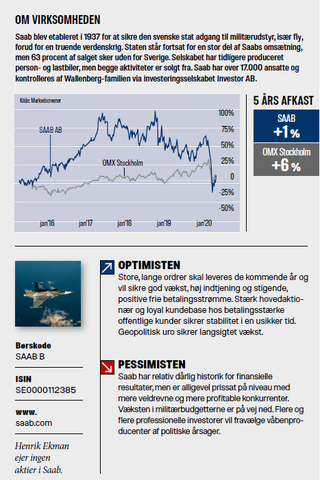

Saab har generelt haft en middelmådig historik for finansielle resultater. Ikke mindst den manglende evne til at generere frie positive betalingsstrømme har skuffet mange gennem tiden. Selskabets behov for en kapitaludvidelse i 2018 var med til at cementere indtrykket.

Finansielt har Saab i årevis styret efter to pejlemærker. En årlig vækst i omsætningen på 5 procent, og en overskudsgrad på 10 procent. Det har været svært at opfylde begge målsætninger – især på samme tid og over en længere periode. Sammenlignet med mange andre kendte svenske industrivirksomheder virker målsætningerne ellers ikke specielt aggressive.

Ejerkredsen bag Saab, blandt andet Wallenberg- familien, er sammenfaldende med mange andre svenske industrivirksomheder med langt bedre resultater. Så hvad adskiller Saab?

Ud over officielle finansielle målsætninger, er Saab også sat i verden for at sikre forsyningen af militærudstyr til den svenske stat. Det er alt andet lige med til at sætte begrænsninger på, hvordan selskabet kan drives. Det sås senest i 2014, hvor Saab overtog værftet Kockums for at sikre den svenske stat kontrol med leverancer af krigsskibe og ubåde. Skibsværftets resultater har aldrig været prangende og forventes ikke at blive det.

Saab har historisk store ordrer, der nu skal til at leveres. Investeringerne heri er en af grundene til de senere års store negative betalingsstrømme. Det er store ordrers natur. Derfor skal der gå meget galt, hvis ikke Saab vil opleve en markant fremgang i omsætning, indtjening og ikke mindst frie betalingsstrømme de kommende år.

Usikkerheden i kølvandet på coronakrisen er kortvarig sammenlignet med andre selskaber. Langsommere voksende militærbudgetter vil først ramme Saab på længere sigt, og ikke kunne overskygge den positive effekt af leveringen af de store ordrer.

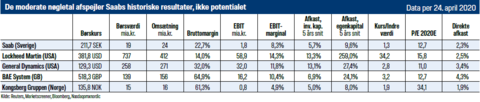

Klik på tabellen for at se den i fuld størrelse.

Analyserne i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.