Billede

På bundlinjen lå der 8,7 mia. kr., hvilket var ca. 2% under forventningerne. I forhold til 4. kvartal sidste år steg omsætningen med 6% i lokal valuta drevet af GLP-1’erne, der steg 27%, imens insulinforretningen faldt 4%.

Bruttomarginen faldt 120 basispunkter i forhold til 4. kvartal 2019 drevet af prispres på insuliner og valuta. EBIT voksede 6% i lokal valuta. For helåret 2019 leverede Novo også 6% lokal valuta vækst i både omsætning og EBIT.

For at citere Novos CFO Karsten Munk Knudsen: ”Vi er lykkedes på stort set alle parametre i 2019.”

Vores modspørgsmål er så: ”Hvis 6% EBIT-vækst i lokal valuta er resultatet af et år, hvor næsten alt lykkedes, hvordan ser et almindeligt år så ud for Novo?”

På trods af lanceringen af den kommercielt meget lovende tablet Rybelsus i USA, lægger Novo ud med en afdæmpet guidance for 2020. I år forventer Novo således en beskeden 3-6% salgsvækst og 1-5% EBIT-vækst, begge i lokal valuta.

På den positive side noterer vi, at Novo opretholder en høj cash flow-generering på 36-41 mia. kr. i 2020, hvilket giver god bund for en 2% årlig dividende og yderligere 17 mia. kr. i aktietilbagekøb, hvilket kan øge indtjeningen per aktie (EPS) med lige under 2% grundet et lavere antal aktier.

Det er svært ikke at kunne lide Novo som selskab. Der er gode produkter, et stærkt brand, stærk forskning, stor gennemsigtighed på indtjeningen i årene fremover, høje marginer og afkast, samt – og ikke mindst – at Novo har eneret på et af de mest spændende molekyler (semaglutid) i Big Pharmas samlede produktportefølje.

Men som aktie ser vi ikke den helt store fornøjelse i selskabet. I det store billede burde aktionærerne kunne se frem til et <10% årligt afkast genereret fra 5% EBIT-vækst, 2% udbetalt dividende og 2% fra højere EPS grundet aktietilbagekøb.

Som stabil investering, hvis man som aktionær er tilfreds med 9-10% afkast, er Novo fin. Men i et healthcare-investeringsunivers fyldt med spændende og potentielt højt-afkastende selskaber er Novo-aktien svær at elske.

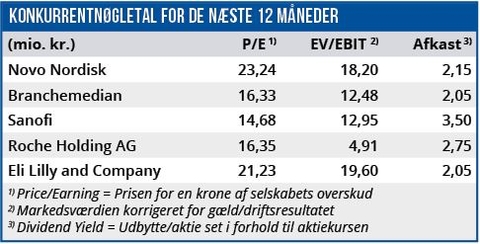

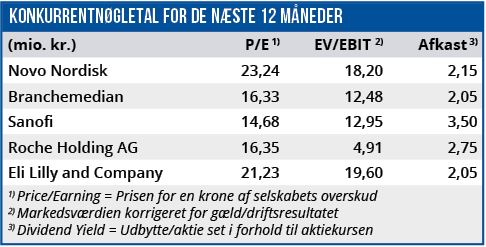

Novo handler til en Price/Earning på 23 for 2020, hvilket vi ser som fair p.t. Vi løfter vores kursmål fra 400 til 450 primært med baggrund i vores rulning af estimaterne med et år. Trods dette sænker vi vores anbefaling til Neutral (fra Køb) efter den seneste tids fine kursforløb i aktien.

Børskurs på analysetidspunktet: 435,00

AktieUgebrevets kursmål (6 mdr): 450,00