Billede

Denne artikel blev bragt i Aktionæren nummer 8/2019.

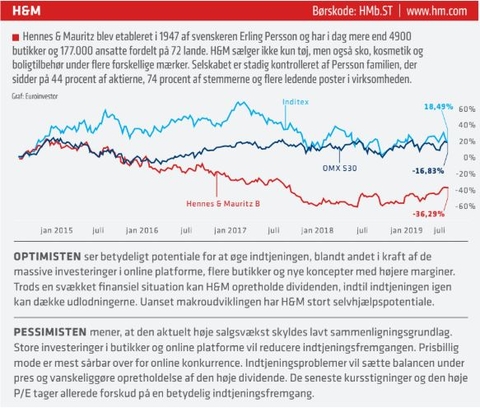

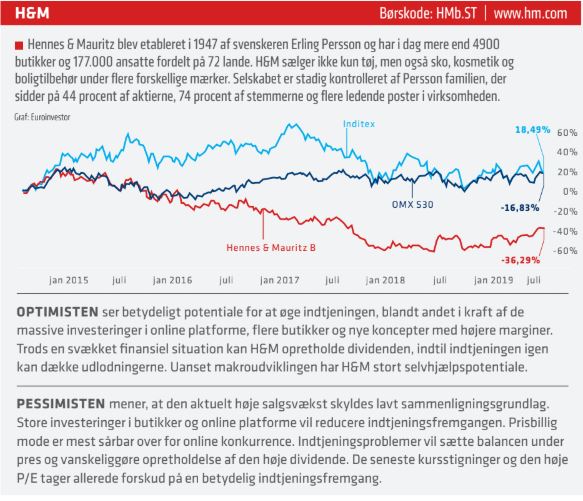

H&M er af mange blevet set som et af de første ofre for forbrugernes stigende køb via internettet. Som beskrevet i Aktionæren for et år siden, så skulle der dog ikke så meget til at ændre stemningen. Et overraskende godt 3. kvartalsregnskab var nok til at vække alle selskabets gamle investorer, der uden tvivl drømmer sig tilbage til selskabets storhedstid i 00’erne.

Tilhængerne fra dengang har måske noget at have optimismen i. Det sidste år har den kvartalsvise salgsvækst i sammenlignelige butikker ligget på 5-10 procent, det vil sige på niveau med den spanske ærkerival, Inditex, der står bag Zara-kæden.

Men hvornår vil den fornyede vækst i toplinjen komme til udtryk i indtjeningen? I de ti år frem til 2014 lå bruttomarginen omkring 60 procent - og faktisk væsentligt over Inditex - men efter 2014 er den faldet til omkring 53 procent.

Fejlslagne kollektioner, voksende lagre med behov for nedskrivninger og længere udsalg samt negativ valutapåvirkning fra indkøb er nogle af årsagerne. Selv negative analytikere forventer ikke, at bruttomarginen falder mere, så på to vigtige parametre er udviklingen i det mindste stabiliseret – og måske endda vendt.

Men det er ikke gratis at stabilisere forretningen. Væksten i antal nye butikker er ganske vist halveret, men i 2019 forventes alligevel 175 butiksåbninger. Desuden investeres massivt i opbygning af online handel, der efterhånden udgør 15 procent af omsætningen. Investeringerne belaster evnen til at generere tilstrækkeligt frit cash flow og de seneste par år har H&M derfor lånt for at opretholde dividenden!

Mange kritiserer selskabets strategi med stadigt flere nye butikker i en verden, der går mod mere online handel. Men for Inditex er nye butikker forsat en hjørnesten i strategien. Så hvorfor vurderes de to aktier så forskelligt?

For det første afspejler Inditex’ nøgletal, at det spanske selskab i disse år bare er bedre til at drive tøjbutikker. De har lagt sig i et segment med højere prispunkter og større modeelement, hvilket giver højere bruttomarginer.

For det andet har Inditex brug for væsentligt mindre tid fra designidé til butik, da det meste af tøjet fremstilles tæt på afsætningsmarkederne. Dermed kan man hurtigere justere fejlslagne kollektioner. H&M producerer i Asien med meget længere leveringstider.

En del af historien om H&Ms kursfald er også, at hvis man ukritisk fremskriver de senere års negative udvikling, bliver vurderingen meget lav. Og omvendt for Inditex.

Faktisk ser man ofte dette fænomen på aktiemarkedet. Vurderingerne af de to aktier minder om Adidas og Nike, hvor der længe var tvivl om hvorvidt det mindre selskab, Adidas, kunne indhente det større selskab, Nike, som havde branchens bedste nøgletal. Nu er Adidas med danske Kasper Rørsted i spidsen ved at komme på niveau med Nike, og aktien er i gang med at blive revurderet af markedet.

Inden H&M får den gode idé at hyre Rørsted til at gentage øvelsen, er der meget, de selv kan gøre - og det er netop pointen. Inditex er en tredjedel større end H&M målt på omsætningen, men markedsværdien er tæt på tre gange større! Og da H&M tidligere har haft marginer på niveau med eller højere end Inditex, er potentialet for indsnævring betydeligt – og ikke urealistisk.

Her og nu er det nok begrænset, hvor meget den høje P/E kan øges yderligere, indtil væksten i indtjeningen accelererer. Aktien vil da være særligt attraktivt i et aktiemarked kendetegnet ved generelt aftagende indtjeningsvækst. Med usikre makroudsigter er det godt at have selskaber med ”selvhjælpspotentiale” i porteføljen. Og medens du venter på, at potentialet bliver indfriet, kan du glæde dig over et direkte afkast på over 5 procent!

Henrik Ekman ejer ikke aktier i H&M.