Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktietips hver uge.

Warren Buffett omtalte udbytte som den "hemmelige ingrediens" i hans seneste aktionærbrev fra Berkshire Hathaway.

I brevet brugte han to eksempler - Coca-Cola (KO) og American Express (AXP) - for at underbygge sit argument.

Berkshire købte aktier i Coca-Cola i 1994 til en samlet pris på 1,3 milliarder dollars. Det kontante udbytte, Berkshire modtog fra Coca-Cola i 1994, var 75 millioner dollars. Sidste år var det udbytte, som Berkshire modtog fra Coca-Cola, 704 millioner dollars.

Buffett nævnte følgende om Coca-Cola's udbyttevækst: "Væksten skete hvert år, lige så sikkert som fødselsdage. Alt, hvad [forretningspartner Charlie Munger] og jeg skulle gøre, var at indløse Coca-Cola's kvartalsvise udbyttechecks. Vi forventer, at disse checks med stor sandsynlig vil vokse."

I februar hævede Coca-Cola sit årlige udbytte for 61. år i træk.

Peger på udbyttekongen: "Kan fordoble sin værdi"

American Express er en lignende historie. Berkshires køb af American Express blev afsluttet i 1995 til samme dollarbeløb som Coca-Cola. Årlige udbytter betalt til Berkshire er vokset fra 41 millioner dollars i 1995 til 302 millioner dollars sidste år.

Både Coca-Cola og American Express udgør i dag ca. 5% af Berkshires nettoværdi, omtrent den samme vægt som ved det oprindelige køb.

Buffett fortsatte med at sammenligne præstationen af begge investeringer med en 30-årig obligation. Ifølge hans beregninger ville købet af en 'investment-grade' obligation i midten af 1990'erne i stedet for Coca-Cola og American Express nu kun udgøre 0,3% af Berkshires nettoværdi og ville levere "uændrede 80 millioner dollars eller deromkring i årlig indkomst."

Modtag 9 udgaver af magasinet Aktionæren med aktietips og analyser - bliv medlem her

Det er betydeligt mindre end det samlede beløb på 1 milliard dollars, som Coca-Cola og American Express årligt betaler til Berkshire.

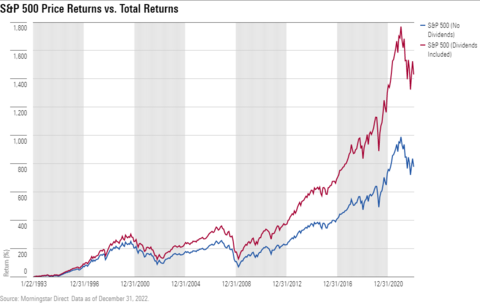

Generelt er stigende aktiekurser den måde, de fleste aktieinvestorer tænker, at penge bliver tjent på. Men udbytter spiller også en vigtig rolle.

Siden 1993 er S&P 500 steget med 777% frem til udgangen af sidste år. Med udbytter inkluderet er S&P 500 steget med mere end 1.400% i samme periode.

Udbytter alene udgjorde mere end 20% af S&P 500's samlede afkast i løbet af denne periode, hvilket faktisk er lavere end tidligere årtier.

Thorleif Jackson: Derfor har jeg så mange danske aktier

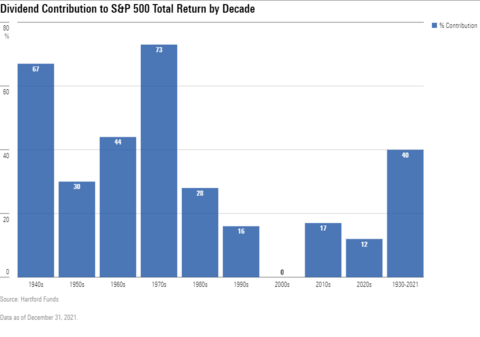

Vi har set en lignende dynamik i afkastprofilen for Morningstar's Dividend Select-strategi. Denne strategi fokuserer på at skabe indkomst og leverer samtidig overskud i det samlede afkast gennem værdistigninger. I løbet af de seneste 10 år har det udbytte, som strategien har genereret, udgjort lidt over 40% af det samlede årlige afkast.

Når man ser på S&P 500's præstation årti for årti, viser det, hvordan udbyttebidrag har varieret over tid. Fra 1930 til 2021 var udbytteindtægternes bidrag til det samlede afkast af S&P 500 i gennemsnit 40%.

Udbytter kan give en betydelig medvind for dine langsigtede resultater, hvis investorer flittigt geninvesterer dem over en lang periode.

Bliv medlem af Danmarks store investeringsfællesskab

Investorer, der søger udbyttebetalende aktier, kan begå den fejl at vælge virksomheder, der tilbyder de højeste udbytteprocenter. Dog indikerer en høj udbytteprocent nogle gange, at der kan være en truende udbyttereduktion.

Et nyligt eksempel var Intel Corp. (INTC), der i februar reducerede sit udbytte med 66%. Intels grundlægger, Andy Grove, skrev den indflydelsesrige bog "Only Paranoid Survive" i 1996. I løbet af det sidste årti mistede Intel muligvis sin 'paranoid nature'.

En plausibel årsag til udbyttereduktionen var, at der var brug for overskydende pengestrømme til forskning og udvikling for at kunne konkurrere med virksomheder, der har taget markedsandele.

Når man søger efter udbyttebetalende virksomheder, er det vigtigt at identificere, om det udbytte, der udbetales, vil være konsekvent, samt at der er muligheder for, at det øges over tid, ligesom Coca-Cola og American Express.

En måde at gøre dette på er at evaluere virksomheder baseret på økonomiske moats (grøfter). En borg med en fysisk grøft er svær at trænge ind i. En virksomhed med en moat (grøft) er lige så svær at trænge ind i og mere tilbøjelig til at holde konkurrenter på afstand.

Morningstar's Dividend Select-strategi har en stor præference for aktier med Wide og Narrow Morningstar Economic Moat Ratings, og 90% af strategiens aktiver er investeret i virksomheder, der er vurderet som at have en moat.

Modtag magasinet Aktionæren - bliv medlem her

Morningstar vurderer virksomheder med moats på tværs af fem nøgleområder.

1) Skifteomkostninger: At skifte fra én virksomhed til en anden kan være en dyr og tidskrævende proces. Når det ville være for dyrt eller tidskrævende at stoppe med at bruge en virksomheds produkter, indikerer det prissætningsmagt. For eksempel er Fidelity National Information Services (FIS) den største softwareleverandør til bankernes centrale behandlingsfunktion. I bund og grund sker de debiteringer og krediteringer, der vises på kontoudtog, via deres software. Banker er uvillige til at skifte denne kritiske software, da det ville være tidskrævende og dyrt.

2) Netværkseffekter: En netværkseffekt opstår, når værdien af en virksomhed's service øges både for nye og eksisterende brugere, jo flere mennesker bruger tjenesten. For eksempel jo flere forbrugere der bruger American Express kreditkort, desto mere attraktivt bliver dette betalingsnetværk for erhvervsdrivende. Dette gør det igen mere attraktivt for forbrugerne, og sådan fortsætter det.

3) Immaterielle aktiver: Patenter, varemærker, licenser og andre immaterielle aktiver kan forhindre konkurrenter i at duplikere en virksomhed's produkter, eller de kan tillade virksomheden at opkræve højere priser. For eksempel er Starbucks (SBUX) en virksomhed med et ikonisk brand. Alene sidste år hævede Starbucks priserne på deres menuer tre gange uden åbenlys nedgang i omsætningen. Dets brand og forbindelse til forbrugerne er en af grundene til, at virksomheden var i stand til at gøre det.

Peger på udbyttekongen: "Kan fordoble sin værdi"

4) Effektiv Skalering: Når et niche marked effektivt betjenes af kun én eller en håndfuld virksomheder, kan der være en effektiv skalering til stede. For eksempel er Enbridge (ENB) en af de største ejere af energiinfrastruktur, primært olie- og gasledninger. De ledninger, de effektivt driver, opfylder forbrugernes efterspørgsel og er på en måde uerstattelige aktiver. Desuden er markedet stærkt reguleret, hvilket yderligere beskytter det eksisterende afkast på investeret kapital.

5) Omkostningsfordel: Virksomheder med en strukturel omkostningsfordel kan underbyde konkurrenterne på prisen og samtidig opnå lignende marginer. For eksempel leverer United Parcel Service (UPS) mere end 24 millioner pakker om dagen i over 200 lande mens de driver en virksomhed som fungerer som flyselskab, køretøjsflåde og en lageroperation. Omkostningerne ved at replikere denne skala ville være en byrde for enhver ny konkurrent. Den opererer i en oligopoli med FedEx (FDX). Disse logistiknetværk er simpelthen for store til, at en tredje spiller kan konkurrere med dem uden at lide betydelige tab.

Thorleif Jackson har 157.000 kr: Overvejer disse to danske aktier

I en portefølje sammenhæng er en fordel ved at have en økonomisk moat, at det potentielt gør det lettere at håndtere vanskelige perioder. Selv i en recession kan virksomheder med moats stå stærkere takket være alle de muligheder, de har til rådighed.

Mens det måske er relativt nemt at identificere en moat, kan det være mere udfordrende at vurdere dens størrelse præcist. Det er endnu sværere at afgøre, hvor længe den moat vil vedvare.

For eksempel kan en konkurrencemæssig fordel skabt af en ny og populær teknologi måske ikke vare ved. Teknologisektoren er fyldt med virksomheder, der går fra at være 'disruptiv' til at blive 'disruptet' på kort tid. Snapchat gik fra at tiltrække enorm opmærksomhed for derefter at blive en eftertanke i forhold til TikTok på få år.

Når Morningstar vurderer en virksomhed's moat, er det første interessepunkt den historiske finansielle eksekvering. Virksomheder, der genererer høje afkast på investeret kapital, har tendens til at have en moat, især hvis afkastene er stabile eller stigende.

Dog fortæller fortiden os kun, hvad der er sket, ikke hvad der vil ske i fremtiden. Morningstar forsøger at fastslå, hvor bred en moat er, ved at stille spørgsmålet: "Vil denne moat stadig være relevant om 10 eller 20 år?"

Tag for eksempel JPMorgan Chase (JPM), der drager fordel af flere moats.

Bliv medlem af Danmarks store investeringsfællesskab

JPMorgan er den største amerikanske pengemarkedsbank målt på aktiver og har tendens til at have førende markedsandel og drift på næsten alle områder, hvor den konkurrerer. Den har førende franchises inden for næsten enhver tilgængelig banktjeneste. JPMorgan er særligt stærk inden for investment banking, kreditkort, formueforvaltning og markedet for private forbrugere.

Den har skifteomkostninger (kunder, der benytter JPMorgan som bank, vil sandsynligvis ikke søge finansielle tjenester fra andre udbydere) og et utroligt stærkt brand.

Dette er en bank, der ikke kun overlevede den globale finansielle krise i 2008, men også reddede andre banker (Bear Sterns og Washington Mutual), der var insolvente på det tidspunkt. Med det nylige kollaps af Silicon Valley Bank viste JPMorgan sit robuste fundament ved at levere kapital til den regionale First Republic Bank (FRC), som de efterfølgende opkøbte for 10,6 milliarder dollars.

JPMorgans brand har ry for at kunne modstå storme og være en leverandør af kapital i vanskelige tider. Og det er sandsynligt, at dets brand's styrke og relevans vil hjælpe med at bevare nuværende kunder og tiltrække nye kunder 10 og 20 år ude i fremtiden.

Abonner på vores Youtube-kanal her:

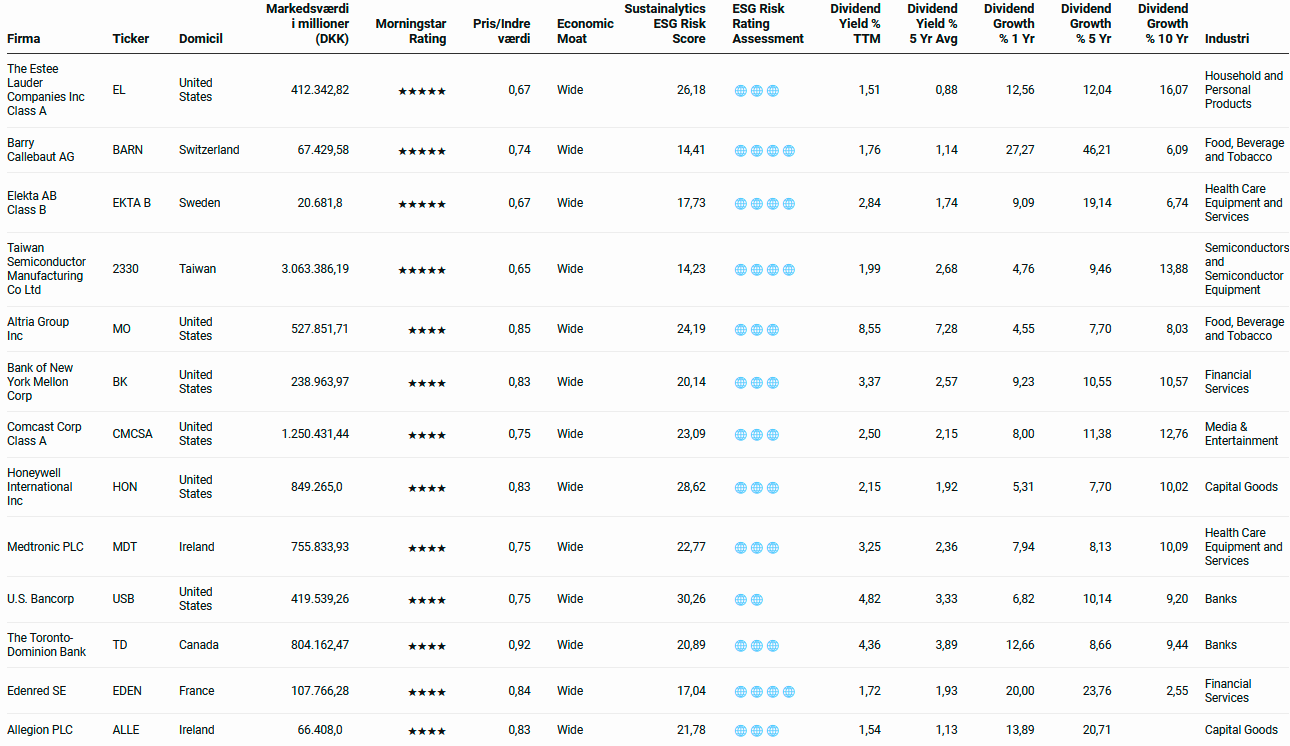

Nedenfor ses en screening for globale aktier med Wide Economic Moat, som er undervurderet ifølge Morningstar. Disse aktier har en udbytteprocent på 1,5% eller derover samt en vækst i udbytte (dividend growth) på mindst 7,5% årligt i de seneste 5 år. Slutteligt er der blevet screenet efter firmaer, som opfylder ovenstående krav, og samtidig har en Sustainalytics ESG Risk Score på mindre end 35 (skalaen går fra 0 til 100, hvor 0 er bedst).

Sustainalytics' ESG Risk Ratings måler i hvilken grad en virksomhed's økonomiske værdi er i fare på grund af ESG-faktorer eller omfanget af en virksomheds uforvaltede ESG-risici. Vurderingen blev skabt for at give investorer et signal, der afspejler i hvilken grad deres investeringer (enkeltaktiver eller porteføljer) er udsat for ESG-risici, som ikke er tilstrækkeligt håndteret af virksomhederne.

Udbytter har historisk set spillet en betydelig rolle i det samlede afkast.

Når man investerer i virksomheder med udbytter, er det vigtigt at overveje, om udbyttet er holdbart. En måde at gøre dette på er at evaluere virksomheder baseret på deres moat.

Mange moats kan nemt identificeres; dog kræver det en dybere undersøgelse at finde ud af deres bredde og dybde. Det kan tage år at opbygge en moat men hvis virksomheden ikke har de nødvendige ressourcer på plads til at vedligeholde og udvide den, kan den moat hurtigt blive fortid.

"Morningstar evaluerer konstant og forsøger at bestemme styrken og dybden af virksomheders moats for at inkludere dem i deres udbytteportefølje", siger George Metrou, porteføljemanager hos Morningstar Investment Management.

Udbytter er på ingen måde en magisk kilde til afkast, men de giver en fordel (eller en lille fordel) i en portefølje. I forlængelse heraf kan små fordele akkumulere over mange årtier og ende med at føles som magi.

George Metrou, CFA, aktieporteføljemanager hos Morningstar Investment Management, bidrog til denne artikel.

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.